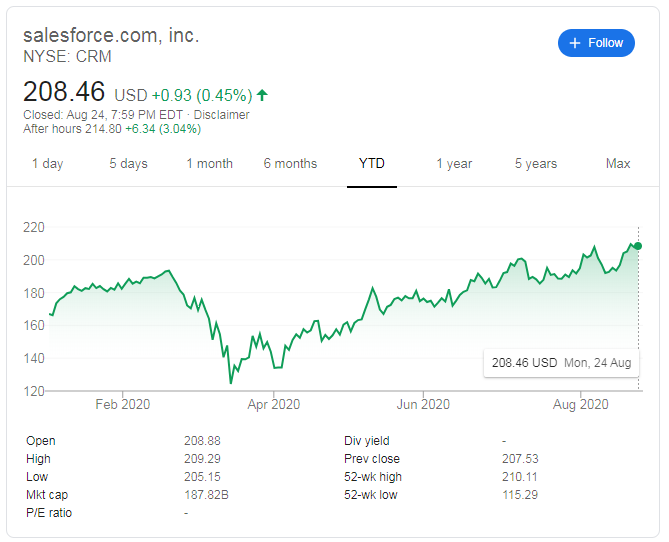

선요약 : 세일즈포스(CRM)이 다우존스지수에 편입되었고 그 전망을 알아보자.

클라우드 기반 소프트웨어 프로바이더 세일즈포스닷컴(CRM)은 많은 이들이 가장 영향력 있고 배타적인 주가지수라고 여기는 다우존스산업평균지수(DJIA, 또는 "다우") 대열에 합류했다.

월요일 다우지수를 관리하는 S&P 다우존스 지수는 장 마감 후 Salesforce가 8월 31일 월요일 거래를 시작하기 전에 30개 중 하나가 될 것이라고 발표했다.

석유와 가스 대기업인 엑슨모빌(XOM)을 대체한다.

이것은 DJIA의 세 가지 변화 중 하나이다.

S&P 다우존스인시스는 24일 성명에서 "세일즈포스(CRM), 암젠(AMGN), 허니웰인터내셔널(HON)이 엑손모빌(XOM), 화이저(PFE), 레이시온(RTN)을 대체하며 다우존스지수에 합류할 것"이라고 밝혔다.

이러한 변화는 애플의 (나스닥:AAPL) 최근 4대 1 주식 분할때문인것 같기도 하다.

S&P 다우존스 지수가 발표에서 설명했듯이, S&P 다우존스 지수의 대대적인 종목 재편성은 시장가격을 평균내서 그것을 산출하는 지수의 특성때문이다. 따라서, IT 기술주 주식의 지수 비중을 낮추기 위해 이뤄진 것같다.

다우지수의 매니저는 "또한 비슷한 범위의 회사들 간의 중첩을 없애고 미국 경제를 더 잘 반영하는 새로운 유형의 사업을 추가함으로써 지수 다변화를 돕는다"고 덧붙였다.

2011년만 해도 세계 시가총액 1위였던 엑슨모빌은 지속적으로 주가가 하락하면서,,지금은 1800억달러까지 줄어들었다.

반면에, 1999년에 설립된 세일즈포스(CRM)는 2009년 이후 주가가 27배 상승했다.

금융위기 이후 가장 높은 상승률을 기록한 기업중에 하나이고, 이번에 처음 다우존스30에 편입된다.

그렇다면 세일즈포스는 뭐하는 회사인가?

세일즈포스 회사소개를 보면,

세일즈 포스는 세계 1위 고객관계관리(CRM) 플랫폼이다. 세일즈, 서비스, 마케팅 등을 위한 클라우드 기반 CRM 애플리케이션은 IT 전문가가 설치하거나 관리할 필요가 없으며 로그인하여 완전히 새로운 방식으로 고객과의 연결을 시작하라. 세일즈포스 CRM을 활용해 고객 관계를 강화해 비즈니스를 성장시키는 기업은 15만개가 넘는다. CRM은 기업이 어떤 데스크톱이나 장치에서나 항상 액세스할 수 있는 단일 플랫폼에서 고객 정보와 상호작용을 더 잘 관리함으로써 고객의 요구를 이해하고 문제를 해결하도록 돕는다.

라고 한다.

뭐 하튼 복잡한데, 단순하게 생각하자면 "CRM 및 클라우드 서비스의 대표주자이다."

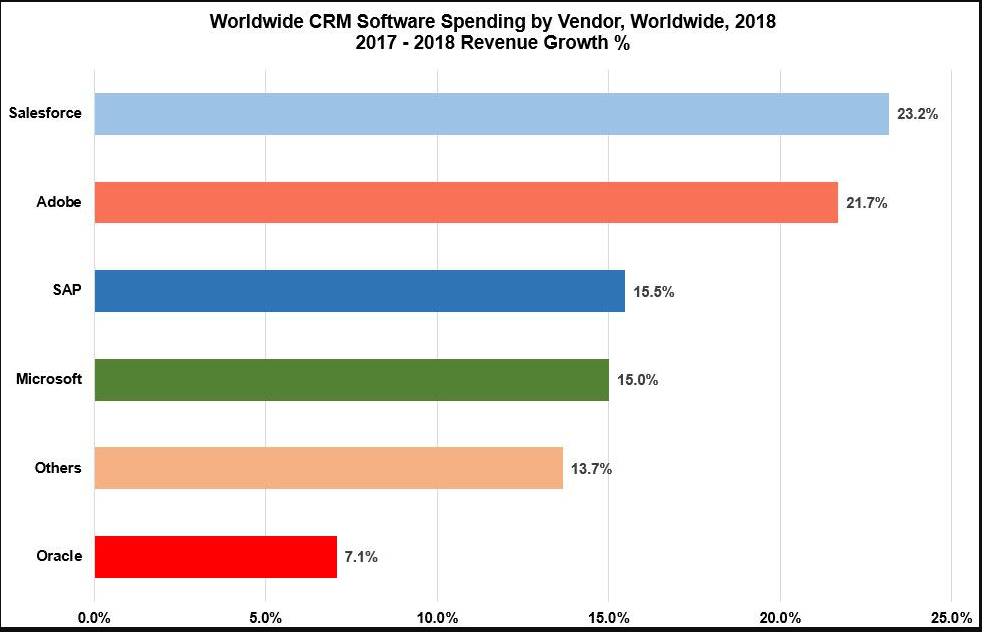

그래서 CRM 매출 성장률을 찾아보면 아래와 같다.

세일즈포스가 1위, 그 뒤로 어도비, SAP, 마이크로소프트가 있다.

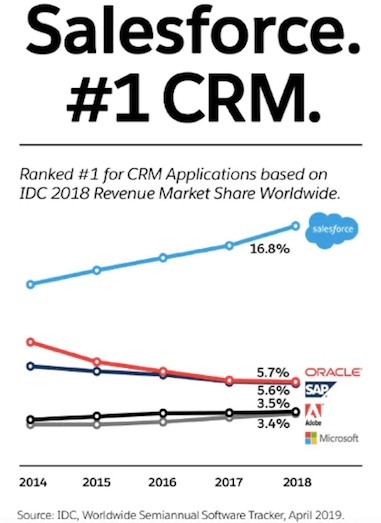

암튼, CRM(고객 관계 관리, Customer Relationship Management)의 뜻은 소비자들을 자신의 고객으로 만들고, 이를 장기간 유지하고자 하는 경영 방식을 말한다. 그리고 이 시장이 점점 커지고 있다. 아래의 그래프를 보자.

일단 CRM에 대해서 주목할 필요가 있어 보인다.

세일즈포스닷컴(CRM)은 2021 회계연도 예상 연매출 200억달러로 고객관계관리(CRM) 시장을 장악하고 있다. 또 코로나바이러스 위기는 최근 몇 달 동안 기업들이 앞다퉈 가정용 솔루션을 구현함에 따라 클라우드 컴퓨팅으로의 전환을 가속화시켰을 것으로 보여 회사의 SaaS(Software-as-a-Service) 사업이 활성화될 것으로 보인다.

리서치업체 IDC에 따르면 2019년 한 해 동안 세일즈포스가 18.4%의 시장점유율로 CRM 시장을 석권했다. 이는 경쟁사인 SAP와 오라클이 각각 5.3%와 5.2%로 크게 앞선 것이다.

그리고 회사는 1위 자리를 강화할 태세다.

경영진은 CRM 시장이 향후 몇 년간 연평균 복합성장률(CAGR) 12%씩 확대될 것으로 예상하고 있다.

이러한 성공은 Salesforce의 포괄적인 클라우드 기반 포트폴리오에 기인한다. 이 포트폴리오를 통해 기업은 영업, 마케팅 캠페인, 인력 등을 관리할 수 있다.

게다가 경영진은 회사의 총 어드레스 가능 시장이 2024년에 1,740억 달러로 증가할 것으로 추정하기 때문에, 세일즈포스는 여전히 그 발자취를 확대할 여지가 충분하다.

탄탄한 매출 성장과 성장 시장에서의 강력한 리더십을 감안할 때 이 회사는 매력적으로 보인다.

게다가 현금, 현금 등가, 유가증권은 지난 분기 말 71억달러의 장기채무를 초과해 잠재적으로 장기불황이 현실화돼도 자금난을 겪을 가능성은 낮아보인다.

지난 분기 동안 매출이 48억7000만 달러로 30% 성장했는데, 이는 세일즈포스의 규모가 상당하다는 점을 감안하면 인상적인 것으로 보인다.

그러나 지난 분기의 두 자리 수 매출 증가는 2018년과 2019년 각각 222억 달러에 MuleSoft와 Tableau의 인수로 인해 증가되었다.

그리고 Salesforce's와 같은 클라우드 기반 솔루션의 채택을 가속화해야 하는 코로나 바이러스에 의한 재택근무 정책에도 불구하고, 경영진은 몇 달 전 이전의 211억 달러보다 줄어든 약 200억 달러로 전체 1년 동안의 수익 전망을 낮췄다. 이는 지난해 29%에 비해 17%의 매출 증가율을 나타낸 것이다.

올해 예상 매출액이 크게 감소한 것을 감안하면 현재 장기 목표는 낙관적인 것으로 보인다.

연간 200억 달러의 예상 매출과 향후 몇 년간 두 자릿수 매출 증가를 가정했을 때,

이 회사의 기업 가치 대 매출 비율은 8.0으로 보는 것이 타당해 보인다.

그러나, 경영진은 GAAP이 주당 0.04달러에서 0.06달러의 손실을 예상하기 때문에 Salesforce의 GAAP 기준 P/E 비율은 연간 EPS가 마이너스라고 예측했다. 주식의 높은 평가비율을 감안할 때, 시장은 이미 강한 수익 증가와 상당한 이익 개선의 가격을 형성하고 있다. 그리고 지배적인 지위와 규모에도 불구하고 GAAP 이익을 창출하기 위해 애쓰고 있기 때문에 신중하게 투자자들은 잠시 관망해야 할것같다...

# 본 글은 주식 매수 매도 추천글이 아닙니다. 본 글에서 거론된 주식의 매수,매도는 투자자 본인의 판단이며 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 어도비(ADBE) 크라우드스트라이크(CRWD) 정보_미국주식x미국개미 (0) | 2020.08.26 |

|---|---|

| 애플(AAPL) 주식분할이후 어떻게 될까?_미국주식x미국개미 (1) | 2020.08.26 |

| 미국 학기 개학,개강하면 누가 수혜를 볼까?_미국주식x미국개미 (0) | 2020.08.24 |

| 테슬라 주식분할전에 사야할까 말까?_미국주식x미국개미 (4) | 2020.08.21 |

| 애플,마이크로소프트,엔비디아,AMD 비교_미국주식x미국개미 (0) | 2020.08.20 |