선요약 : 인플레이션을 헤지할 수있는(인플레이션률보다 높은 수익률을 낼수 있는) 가장 간단한 자산은 주식과 단기채권이다.

인플레이션 기대치는 계속해서 더 높아졌습니다.

2008년부터 사람들이 우려해 온 인플레이션 위험을 마침내 볼 수 있을지는 모르겠지만, 투자자들이 한동안 그랬던 것보다 더 우려하는 것은 분명합니다.

인플레이션은 항상 투자자로서 걱정해야 할 문제입니다. 왜냐하면 우리의 돈이 투자되는 모든 포인트가 생활수준의 상승을 따라 잡거나 능가하기 때문입니다.

주식 시장은 몇 가지 이유로 인플레이션에 대한 훌륭한 헤지역할을 합니다.

1928년 이후 미국 주식 시장은 연간 9.8 % 상승한 반면 인플레이션은 연간 평균 3 %입니다. 따라서 주식은 인플레이션율보다 거의 7 % 더 성장했습니다.

그 이유 중 하나는 수익과 배당도 인플레이션보다 높은 속도로 증가한다는 사실입니다. 지난 93 년 동안 수익은 연간 약 5 % 씩 증가했습니다. 주식은 또한 아마도 모든 자산 중 가장 큰 수입원을 가지고 있을 것입니다. 배당금은 매년 약 5 % 씩 증가했습니다.

따라서 수익과 배당금은 모두 인플레이션율 이상으로 성장한 역사를 가지고 있습니다.

인플레이션 상승 시나리오에서 전체 주식 시장이 역사적으로 평균보다 낮은 수익률을 보인 것은 사실이지만, 그 당시에 더 나았던 시장의 특정 영역이 있습니다.

가치주는 인플레이션이 올라올때, 성장주보다 더 나은 성과를 내는 경향이 있습니다.

귀금속 및 광산 주식은 막대한 변동성과 함께 낮은 수익률의 역사를 가지고 있습니다. 그러나 인플레이션이 심한 환경에서는 빛을 발하는 경향이 있습니다.

국채 인플레이션 보호증권 (TIPS: Treasury Inflation-Protected Securities)은 이러한 국채의 원금이 인플레이션 율에 따라 올라간다는 점에서 사용할 수있는 유일한 실제 자산 중 하나입니다.

그러나 TIPS는 예상치 못한 인플레이션으로 포트폴리오를 크게 향상시킬뿐입니다.

예상 인플레이션은 이미 현재 수익률에 반영되었습니다.

그렇다면 금이 있지만 금은 당신이 생각하는 인플레이션 헤지가 아닐 수도 있습니다. 1970 년대에 닉슨이 달러화를 금으로 전환하는 것을 끝냈을 때(금본위제폐지), 발생한 금 가격의 대규모 재조정으로 인해 사람들은 금이 인플레이션 헤지라고 믿게 만들었습니다. 그러나 금은 단순히 자기 가고 싶은대로 움직이는 경향이 있습니다. 때로는 디플레이션 충돌에서도 작동합니다.

따라서 주식은 장기적으로 인플레이션을 이기기 위한 최선의 방법이며, TIPS는 예상치 못한 인플레이션에 도움이 될 수 있습니다.

하지만 단기적으로 인플레이션을 헤지하는 측면에서 많은 사람들이 간과하는 또 다른 자산이 있습니다.

바로, 현금 및 단기채권입니다.

여기에는 두 가지 이유가 있습니다.

우선, 금리 상승 환경에서 만기가 짧아지면 t-bills 또는 단기 채권과 같은 현금 등가물을 더 높은 수익률을 가진 새로운 채권으로 빠르게 롤오버 할 수 있기 때문에 이점이 있습니다.

더 짧은 만기의 또 다른 이점은 기간 위험이 거의 없다는 것입니다. 금리가 상승하면 채권 가격이 하락합니다. 그러나 채권 가격은 단기 채권보다 장기 채권에서 훨씬 더 떨어집니다.

iShares 1-3 년 채권 ETF (SHY)와 iShares 20년 이상 채권 ETF (TLT) 간의 기간 차이를 고려하십시오.

SHY의 기간은 현재 1.9 년이고 TLT의 기간은 19.1 년입니다.

이것은 금리가 1 % 인상되면 SHY에서는 1.9 %의 손실이 발생하지만, TLT에서는 19.1 %의 손실이 발생한다는 것을 의미합니다.

과거의 인플레이션 기간 동안 초단기 채권의 성과를 살펴보면 이러한 관계에 대해 더 잘 이해할 수 있습니다.

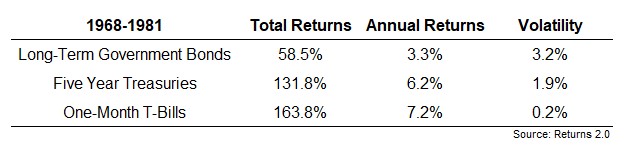

1970 년대는 요즘 많은 사람들이 걱정하는 인플레이션 악몽입니다. 1968 년부터 1981 년까지 CPI는 연간 7.6 %였습니다. 이 기간 동안 장기 국채, 5 년 국채 및 1 개월 T-bills에 대한 명목 수익률과 그에 해당하는 변동성이있었습니다.

분명히, 각각의 수익률은 여전히 인플레이션율 미만이었습니다. 그러나 1 개월 T-bill(할인채)은 중장기 채권보다 더 나은 상태를 유지했으며 변동성이 훨씬 적었습니다.

금리와 인플레이션이 상승할 때 단기 자산의 가장 좋은 점은 손실에 대해 걱정할 필요가 없다는 것입니다. 이 시기에 각각의 연간 수익률은 다음과 같습니다.

다운됐던 해는 빨간색으로 강조 표시됩니다. 장기 채권의 경우 7 년 (총 14 년 중), 5 년 국채의 경우 단 1 년, 1 개월 T-Bill의 경우 1 년이 하락되었음을 알 수 있습니다.

단기채는 장기적으로 인플레이션에 대한 끔찍한 헤지이기 때문에 현금이 인플레이션에 대한 좋은 헤지라고 생각하는 것은 직관적이지 않습니다. 이것이 주식과 같은 장기 자산과 현금과 같은 단기 자산이 적절한 인플레이션 헤지 포트폴리오를 만들 수있는 이유입니다.

주식은 장기 인플레이션으로부터 보호하는 데 도움이 될 수 있으며, 현금을 사용하면 단기 인플레이션 급등을 사용하여 더 높은 금리로 더 빨리 재배치 할 수 있습니다.

인플레이션이 있든 없든, 사람들이 이제 이 위험에 대해 걱정하고 있다는 사실을 활용하기 위해, 온갖 종류의 복잡한 금융상품과 펀드들이 출시 될 것입니다.

이러한 금융상품 중 일부는 특정 시나리오에서 도움이 될 수 있습니다. 또 다른일부는, 그 상품이 할 것이라고 말하는 것보다, 실제로 하기에는 너무 비싸거나 복잡할 것입니다.

대부분의 경우 인플레이션과 같은 복잡한 문제에는, 복잡한 솔루션이 필요하지 않습니다. 때로는 가장 간단한 솔루션이 최상의 솔루션입니다.

따라서, 대부분의 개인투자자들은 주식과 단기채권으로 인플레이션을 헤지할수 있도록 고려해봐야겠습니다.

#출처: awealthofcommonsense.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 파이버(FVRR),업워크(UPWK):긱이코노미 플랫폼_미국주식x미국개미 (0) | 2021.03.14 |

|---|---|

| 테슬라(TSLA): 미국교통안전국 FSD 경고_미국주식x미국개미 (0) | 2021.03.13 |

| 테슬라(TSLA):캘리포니아 프리몬트에있는 테슬라 공장에서 화재 발생_미국주식x미국개미 (2) | 2021.03.12 |

| 디즈니(DIS):코로나19이후 주가전망 및 정보_미국주식x미국개미 (0) | 2021.03.12 |

| Credit Suisse의 슈퍼사이클 주식_미국주식x미국개미 (0) | 2021.03.12 |