선요약 : 로열 더치 쉘은 기후에 초점을 맞춘 석유메이저이다. 이에 대한 의지가 집적가스 등 독보적인 사업 확장과 강력한 수익률 견인 능력을 입증한 셈이다. 꾸준히 배당확대에 전념하고 있으며, 이를 뒷받침할 수 있는 다운스트림의 비중이 큰 다원화된 포트폴리오를 갖추고 있다.

#출처 : seekingalpha.com

로열더치쉘(NYSE:RDS.A)은 시가총액이 1,000억 달러 이상인 메이저 석유회사 중 하나이다.

로열 더치셸은 유럽 석유 회사로서 변화하는 시장,

특히 재생 가능한 에너지에 빠르게 적응하는 데 주력하고 있다.

재생 에너지로의 전환은 상당한 주주 보상을 위한 잠재력을 촉진한다.

설득력 있는 투자 사례

로열더치쉘(티커:RDS.A)은 관심 있는 투자자들을 위한 설득력 있는 투자 사례를 만들기 위해 노력하고 있다.

로열더치쉘(티커:RDS.A)은 투자자들에게 매력적인 투자 사례가 있다.

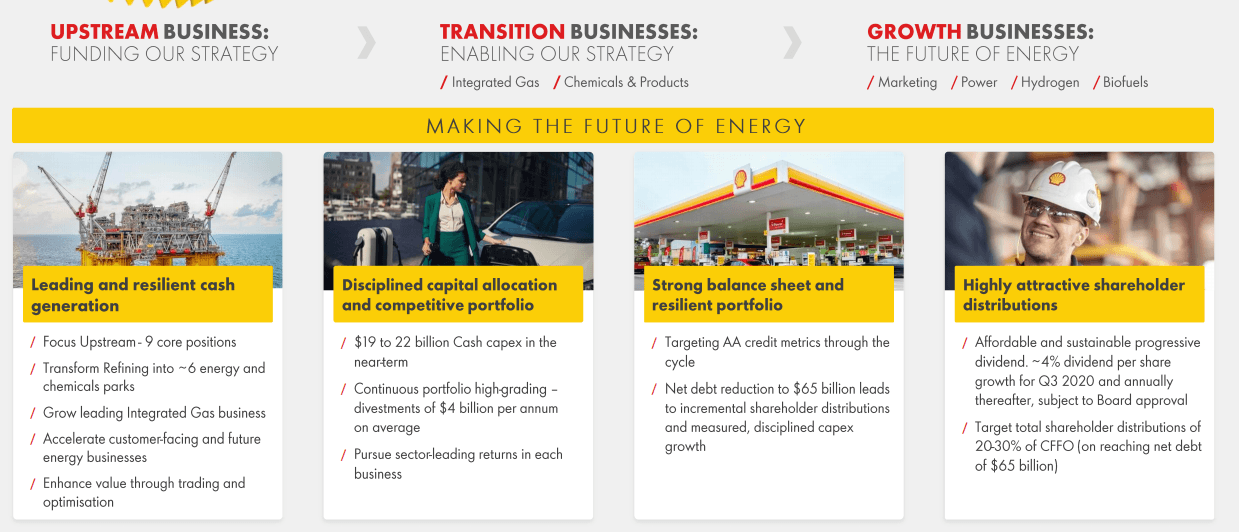

로열더치셸은 업스트림 사업체에 전략을 지원하고 전환 연료 사업에도 힘쓰고 있다.

구체적으로는 정유·통합가스 사업 확대를 검토하고 있으며,

업스트림 사업에 집중하는 것이 현금흐름의 강점을 견인할 수 있다.

로열더치쉘(티커:RDS.A)은 단기적으로 200억 달러의 현금 자본 지출이 예상되는 반면

그 중 20%는 매각에 지출할 예정이다.

각 사업에서 업종을 선도하는 수익을 기대하고 있으며, 트렌드에 대한 투자는 장기 사업을 지원한다.

로열더치쉘은 전반적으로 대차대조표와 주주분배를 견지하고 있다.

배당을 삭감하는 것은 주주들에게 주요 뉴스거리지만 여전히 상당한 배당금을 가지고 있다.

순 부채를 650억 달러로 줄이고 신용등급을 AA로 유지하는 데 초점을 맞추고 있다.

전반적으로 이것은 회사 사업의 강점을 부각시킨다.

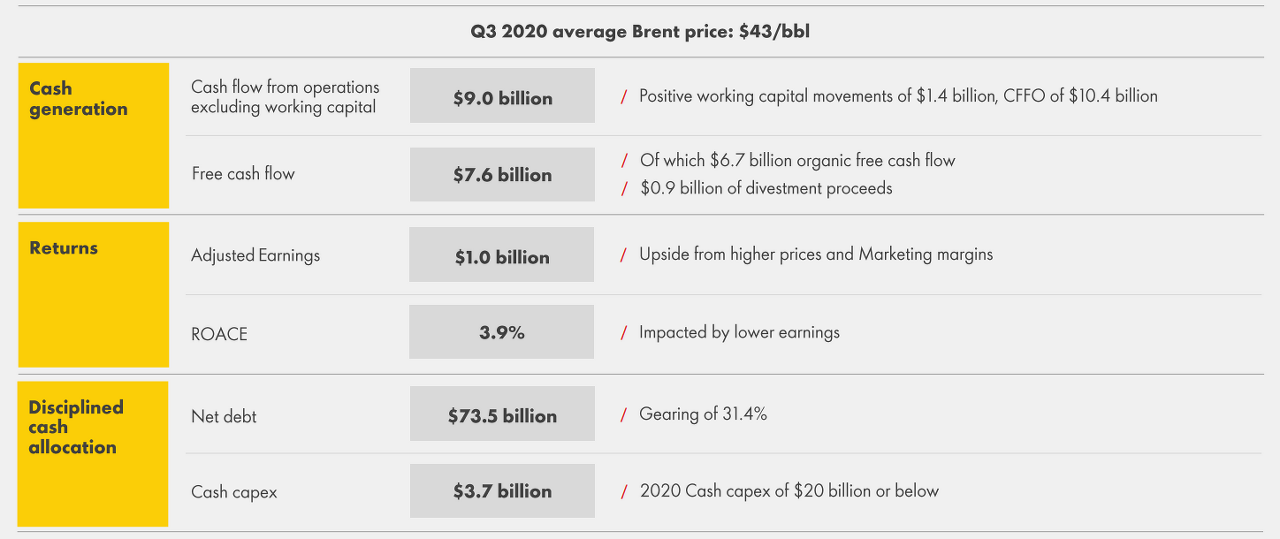

2020년 3분기 결과

로열더치셸은 믿을 수 없을 정도로 어려운 2020년 3분기에도 어엿한 실적을 올릴 수 있는 능력을 보여줬다.

로열더치셸은 평균 브렌트 가격인 바렐당 43달러에서 90억달러의 CFFO를 기록했으며, organic FCF는 67억달러, 조정 수익은 99억달러를 기록했다.

동사는 ROACE가 3.9%, 낮은 수익의 영향을 받은 부실한 요인과 10억 달러의 상당한 조정 수익을 보았다. 약 2,100억 달러의 EV를 보유한 1,400억 달러 규모의 회사로서, 그러한 분기별 매개변수는 강력하다.

현금 자본 지출은 목표치에 머물러 있고, 회사는 연간 200억 달러의 자본 지출에 전념하고 있다.

이는 이 회사 EV의 10%에 육박하는 수준이며, 장기적인 성장을 지속하기에 충분하다.

순채무비율은 관리가 매우 용이하며, 회사의 잠재력도 강하다.

주주 분배 목표

Royal Dutch Shell은 주주 분배와 보상에 대한 흥미진진한 목표를 가지고 있다.

로열더치셸은 주주들에게 전념하고 있지만 다른 많은 회사들과 달리 배당 목표를 낮게 유지하고 있다.

강력한 자본 지출을 유지하고 있으며 이사회의 승인을 받아 연간 4%의 배당성장을 예상하고 있다.

배당수익률이 4%에 육박하고 있어 앞으로도 계속될 것이다.

지속적인 자본 지출이 주요 장점이다.

AA등급의 신용도를 유지하면서 강세를 부각시키는 한편 순 부채를 650억 달러로 줄일 계획이다.

주주배분 증가라는 세 번째 우선순위에 도달할지는 두고 봐야겠지만, 회사가 1, 2차 우선순위를 커버할 것으로 기대한다.

네 번째 우선순위로 대차대조표 강도와 자본지출 증가 측면에서 필요한 모든 것을 할 것으로 기대하고 있다.

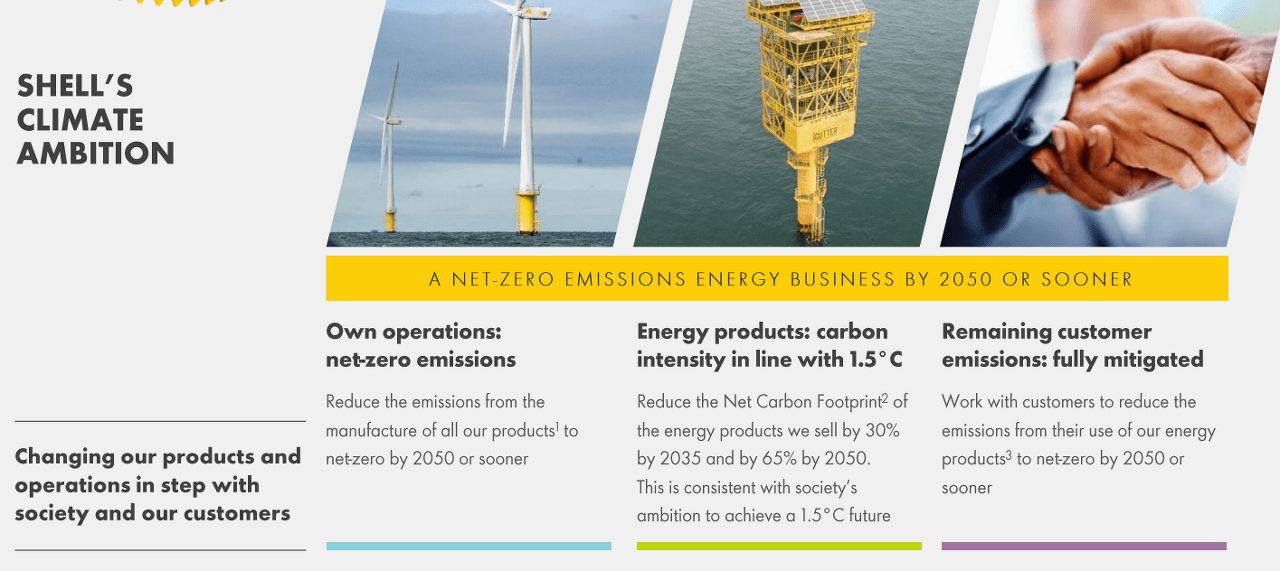

로열 더치 쉘과 기후변화

로열더치쉘 주주들은 기후 변화와 그 잠재적 영향에 세심한 주의를 기울여야 한다.

다행스럽게도, 통합 가스 유닛과 같은 사업체를 가진 로얄 더치 쉘은 사업을 위해 가능한 모든 것을 다하기 위해 최선을 다하고 있다.

2050년까지 순제로의 배출을 목표로 하고 있어, 이에 대한 항의가 최소화될 것이며,

탄소 집약도는 섭씨 1.5 도의 미래와 일치하며, 이는 나머지 세계보다 훨씬 낫다.

로열더치셸은 기후변화에 대처하고 핵심 사업에서 성장을 지속할 수 있음을 진정으로 증명하는 최초의 석유 슈퍼메이저다.

ESG 투자가 증가하고 있는 세상에서, 우리는 ESG에 대한 대가로 특단의 보상을 받을 수 있을 것으로 기대한다.

회사가 ROACE 목표치를 포기하지 않았다는 점을 감안하면 이는 특히 존경할 만한 일이다.

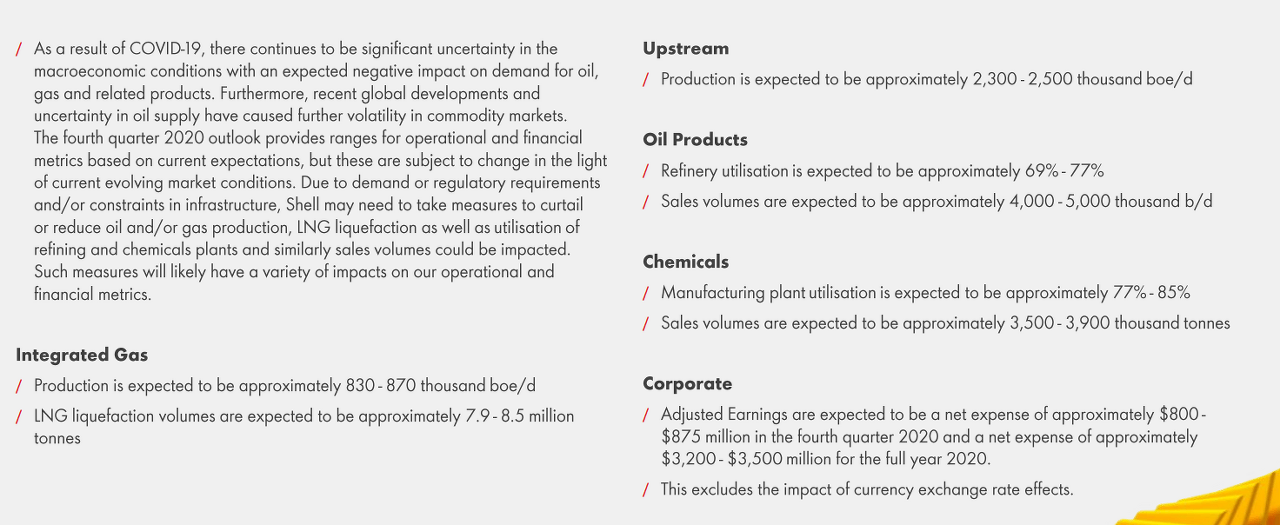

전망

로열더치셸은 장기 주주환원 추진 계획에 흥미진진한 전망을 내놓고 있다.

회사는 하루 약 240만 배럴의 합리적인 업스트림 생산량을 예상하고 있다.

이 회사 브랜드 덕분에 석유제품은 하루 450만배럴, 화학제품은 하루 370만배럴로 판매량이 훨씬 더 늘어날 것으로 예상된다.

정유사 가동률과 제조사 가동률은 모두 각각 73%, 81%로 고전할 전망이다.

다만 사업 전반은 호조세가 예상된다.

동사는 조정된 기업수익이 순비용을 가질 것으로 예상하지만, 전반적인 사업은 계속 회복되고 있다.

훨씬 안정적인 사업인 통합가스는 앞으로도 가치 있고 의미 있는 강세가 이어질 것으로 전망된다.

전반적으로 회사가 어려움을 겪겠지만 전반적으로 강점을 부각시키며 회복의 길을 걷고 있다.

주식에 대한 수요가 현재 감소하고, 그 결과 현금 흐름이 회복됨에 따라 경쟁과 잠재적 보상이 줄어든다는 것을 의미한다.

리스크

Royal Dutch Shell의 위험성은 매우 분명하다.

다른 모든 상류 석유 회사들처럼, 유가에 매우 민감하다.

하지만 이곳이 우위에 있고, 다운스트림 마케팅 사업이 믿을 수 없을 정도로 강하며,

휘발성이 적은 강력한 통합 가스 및 천연 가스 포트폴리오를 갖추고 있다.

그럼에도 불구하고 특히 자본 지출에 많은 투자를 하고 있기 때문에

향후 주주 보상을 견인할 수 있는 회사의 역량의 큰 부분은, 유가의 지속적인 회복이 될 것이다.

결론

로열더치쉘은 장기 주주 보상을 추진할 수 있는 상당한 잠재력을 갖고 있다.

배당 및 주주 수익 측면에서 최초의 석유 메이저 회사 중 하나였지만,

그럼에도 불구하고 향후 꾸준한 배당 증가와 포트폴리오에 대한 주요 투자를 지속하기 위해 노력하고 있다.

업계의 성장 잠재력을 활용하면서, 기후 변화 위험으로부터 격리하려는 사람들에게 특히 관심을 끌게되는 것은

배출량을 줄이기위한 회사의 노력이다.

따라서 ESG 투자의 목표는 줄어들 것이고, 주주의 변동성을 최소화하는 데 도움이 된다.

이는 장기적인 주주환원을 뒷받침할 것이다.

# 본 글은 주식 매수 매도 추천글이 아닙니다. 본 글에서 거론된 주식의 매수,매도는 투자자 본인의 판단이며 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 제너럴모터스(GM): 한국국부펀드의 베팅_미국주식x미국개미 (1) | 2020.12.01 |

|---|---|

| 아스트라제네카(AZN): 백신이 생각보다 기대되는 이유_미국주식x미국개미 (0) | 2020.12.01 |

| 뉴타닉스(NTNX):주가전망 및 분석_미국주식x미국개미 (0) | 2020.11.30 |

| 2021년 유망한 필수소비재 주식_미국주식x미국개미 (9) | 2020.11.30 |

| 미국헬스케어 유망주식 Top 10_미국주식x미국개미 (4) | 2020.11.30 |