선요약 : AT&T(티커:T)는 나머지 사업에 내재된 약한 재정상황을 해결할 때까지 $30 아래에 갇혀 있습니다.

AT&T (티커:T)는 사모펀드회사인 TPG Capital과 비디오 유닛을 스핀 아웃하고 18 억 달러의 현금 투자만 받는 계약에 동의합니다.

무선 및 미디어 거대 기업 기업은 연간 40 억 달러의 잉여 현금 흐름을 창출하여 연간 10 억 달러의 배당을 약속합니다.

AT&T(T)가 DirecTV 및 기타 비디오 자산을 덤핑하는 것은 상장된 160 억 달러의 가치로 훌륭하게 들리지만, 무선 및 미디어 거대 기업은 거래에서 많은 것을 얻지 못했습니다.

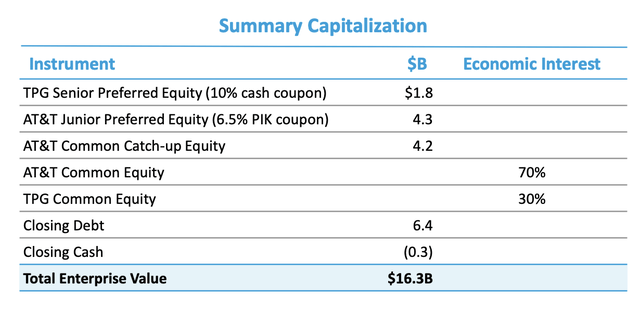

2 월 24 일 마감 후 AT & T는 TPG Capital과 함께 기업 가치 162 억 5 천만 달러에 DirecTV로 구성된 비디오 사업부를 분사할 계획을 발표했습니다.

처음에는 AT & T가 사모 펀드로부터 어려움을 겪고있는 부서에 대한 대규모 기업 가치를 획득하고 있다는 이론에서, 이 거래는 흥미로워 보입니다. 주주의 문제는 거래의 실제 세부 사항입니다.

회사가 162 억 5 천만 달러의 기업 가치를 논의하는 동안 TPG 캐피탈은 60 억 달러 가치를 제시하는 30 % 자기 자본 포지션을 얻기 위해 우선 자본을 통해 18 억 달러를 투자하고 있습니다.

또 다른 큰 부분은 뉴DirecTV가 64억 달러의 부채를 떠안아 AT&T가 그들의 빚을 갚기 위해 현금을 가질 수 있도록 하는 것입니다.

시장은 AT & T가 부채를 갚기 위해 76 억 달러의 현금을 얻는다는 개념을 좋아하지만,

회사는 본질적으로 새로운 비디오 기업에 부채를 이전하는 것입니다.

이 회사는 현재 64 억 달러의 부채를 지고있는 New DirecTV 지분의 70 %를 소유하고 있습니다.

시장은 AT & T가 쇠퇴하는 비디오 사업에서 빠져 나가는 것에 대해 흥분하고 있지만, 어떤 일이 벌어지고 있는지 이해해야합니다.

무선 및 미디어 거대 기업인이 회사는 2020 년 영업 수입이 외부 투자와 거의 같고

EBITDA가 TPG 자본 기여의 두 배인 회사의 15 % 이상에 대해

TPG Capital로부터 18 억 달러의 현금 투자를 받았습니다.

더 나쁜 것은 이 거래로 인해 AT & T가 NFL Sunday Ticket 순손실에서 최대 25 억 달러의 손실을 입는 것으로 보입니다.

비디오 사업부가 어려움을 겪고있는 동안 비즈니스는 여전히 회사를 위해 강력한 현금 흐름을 만들어 내고있었습니다.

투자자들은 DirecTV를 버리기 위해 AT & T가 포기하는 것을 놓치지 말아야합니다.

이 과정에서 AT & T는 다음 2020 년 숫자를 일궈낸 비디오 유닛을 잃었습니다.

1720 만 구독자

매출 280 억 달러

6 % 마진으로 17 억 달러의 영업 이익

40 억 달러의 EBITDA 및 ~ 14 %의 마진

4 분기에 이 유닛은 2019 년 수준에서 11.2 %의 매출을 기록했습니다.

비디오 장치는 지속적인 COVID-19 영향과 NFL Sunday Ticket에 대한 더 높은 비용에도 불구하고 EBITDA 수준이 1.4 % 감소했습니다.

또한, 딜 컨퍼런스 콜을 기반으로 4 분기까지 딜이 마감 될 것으로 예상되지 않는다는 점을 감안하면 투자자들은 2021 년 재무 결과에 대한 전망에 너무 흥분해서는 안됩니다. 이 사업은 거래가 성사 될 때까지 분리되지 않을 것이며 연간 40 억 달러의 잉여 현금 흐름은 대부분의 기간 동안 장부에 남아있을 것입니다.

여기서 문제는 AT & T가 2022 년에 New DirecTV 사업부의 재정이 AT & T의 결과에 포함되지 않을 때 어떤 재정 프로젝트도 제공하지 않았다는 것입니다. 애널리스트들은 AT & T가 1,730 억 달러의 매출을 올렸고, 올해 비디오 장치의 매출이 10 % 감소하고 2022 년에서 230 억 달러로 가정해도 무선 및 미디어 거대 기업은 2022 년 매출이 1,500 억 달러로 예상됩니다. 시장은이 새로운 현실에 친절하게 반응하지 않을 것입니다.

더 큰 영향은 잉여 현금 흐름의 영향입니다. AT & T가 새로운 비디오 회사의 70 %를 소유하고 있음에도 불구하고 회사가 부채 부담과 비즈니스 감소로 향후 AT & T에 기여할 추가 현금 흐름이있을 것이라고 가정 할 수는 없습니다.

이 회사는 2022 년부터 최소 10 억 달러의 연간 배당금을 예상했습니다.

여기서 가장 큰 문제는 AT & T가 TPG와 협력하여 거래를 성사시키고 새로운 리더십으로 자산을 새로운 기업으로 전환하는 동안 비즈니스가 내년에 크게 어려움을 겪을 것인지 여부입니다.

비디오 시장이 전속력으로 움직이고있는 동안 New DirecTV는 회사가 거래 성사에 더 집중하고 비즈니스 구축에 더 집중할 것임을 알게 될 것입니다.

최초의 DirecTV 거래와 마찬가지로 AT & T는 회사가 완료된 거래를 통해 작업하고 경쟁자들이 시장을 선도하는 제품을 만드는 데 바쁘고있는 동안 마크를 놓친 재무 목표를 찾을 수 있습니다.

결론

투자자의 핵심 시사점은 컨퍼런스 콜에 참석한 애널리스트조차도 밸류에이션 배수에 혼란스러웠다는 것입니다.

AT&T는 TPG 캐피탈이 거래에 참여하기 위해 18 억 달러의 현금 지불을 받고 있으며,

나머지 가치 평가는 회사가 자산과 부채를 섞는 것입니다.

거래의 복잡성이 여기서 가장 큰 문제임을 시사합니다.

궁극적으로 시장은 AT & T가 260 억 달러의 여유 현금 흐름 수준을 유지할 수 없을 때,

업데이트 된 2022 년 재무 계획에 친절하게 반응하지 않을 것입니다.

비즈니스가 2023 년으로 향하는 성장 프로필로 돌아갈 수 있다면 주식이 흥미로워 질 수 있습니다.

그러나 현재 시장은 문제를 해결하지 않고 현금 흐름만 낮추는 복잡한 거래에 대한 확장으로, 경영진에게 도움이되지 않을것 같습니다.

#출처 : seekingalpha.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 디즈니(DIS): 북미에서 최소 60개 오프라인매장 철수_미국주식x미국개미 (1) | 2021.03.04 |

|---|---|

| 버진갤럭틱(SPCE):민간우주관광산업의 희망_미국주식x미국개미 (1) | 2021.03.04 |

| 스타벅스(SBUX): 2021년 신고가 이유?_미국주식x미국개미 (3) | 2021.03.04 |

| 일본억만장자 유사쿠 마에자와 스페이스X 탑승인원 모집중_미국주식x미국개미 (1) | 2021.03.03 |

| 2021 년 최고의 기술주 테크주 IPO & 이번주IPO정보_미국주식x미국개미 (1) | 2021.03.03 |