선요약 : Valuates Reports 와 Grand view research에 따르면, 스트리밍 서비스 산업은 2026년까지 폭발적인 성장이 예상된다. 그렇다면 스트리밍 서비스 3대장인 로쿠(ROKU), 넷플릭스(NFLX), 스포티파이(SPOT)의 성장성과 주가전망에 대해 좀 알아볼 필요가 있다.

사람들이 집에 머물면서 더 많은 TV 쇼, 영화, 노래들을 스트리밍하면서, 코로나19는 스트리밍 미디어 부문에서 불을 붙였다. 이 주식들 중 다수는 이미 올해 투자자들에게 큰 이익을 가져다 주었지만, 2021년에는 훨씬 더 많이 급등할 수 있다.

Valuates Reports에 따르면, 2019년과 2026년 사이에 전 세계 비디오 스트리밍 시장은 복합 연간 성장률(CAGR) 18.3%로 성장할 수 있다고 한다.

Grand View Research에 따르면, 2020년부터 2027년까지 전 세계 음악 스트리밍 시장도 17.8%의 CAGR로 성장할 수 있다고 한다.

그러므로 미래지향적인 투자자들은 시장이 확대됨에 따라 유망한 스트리밍 주식을 보유해야 하지 않을까?

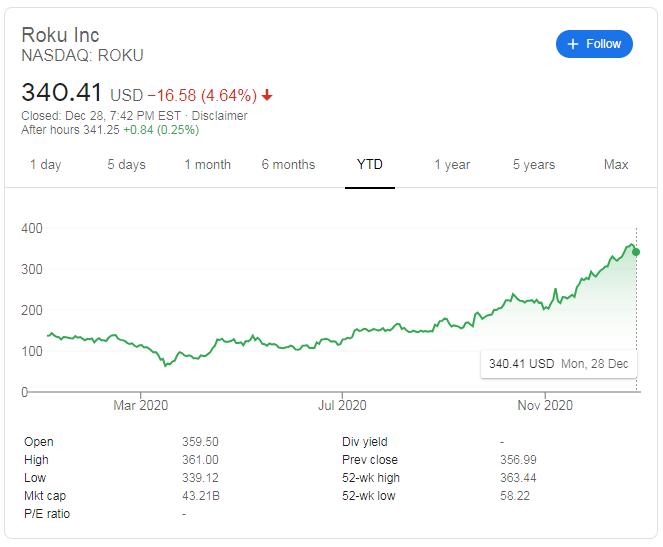

1. 로쿠 (티커:ROKU)

Roku는 연결된 TV(CTV) 장치의 시장 선도업체다.

eMarketer에 따르면 독립형 스트리밍 장치와 스마트 TV의 활발한 판매 덕분에 올해 미국 CTV 시장의 46.9%를 차지할 것으로 예상된다.

이 회사는 로쿠의 점유율이 2022년까지 50%를 넘어 아마존의 파이어 TV와 같은 경쟁사들보다 훨씬 앞설 것으로 예상하고 있다.

Roku의 수익은 2020년 첫 9개월 동안 매년 57%씩 증가했다.

매출의 약 29%를 창출한 저가 업체들의 매출은 40% 성장했다.

매출의 71%를 광고와 콘텐츠 유통 파트너십으로 창출했고, 고수익 소프트웨어 플랫폼의 매출은 66%나 급증했다.

3분기 동안 Roku의 하드웨어 출하량은 7년 만에 가장 빠른 속도로 증가했다.

활성 계정 수는 4천 6백만 개로 매년 43% 증가했고

사용자당 평균 수익은 20% 증가했지만, 코로나19가 로쿠의 더 높은 이윤의 광고의 판매를 제한하면서 총 수익은 줄어들었다.

Roku는 수익성이 없었고, 순손실은 처음 9개월 동안 해마다 확대되었다.

분석가들은 곧 이익을 창출할 것으로 기대하지는 않지만, 그것의 수익이 올해 54%, 그리고 내년에 39% 증가할 것으로 예상한다.

Roku는 여전히 위험한 주식이지만, 내년 매출의 19배에 달하는 가격으로 형편없이 비싼 것은 아니다.

특히 성장 둔화를 일으키는 기술 회사들이 훨씬 더 높은 가격 대비 판매 비율로 거래하고 있을 때는 더욱 그렇다.

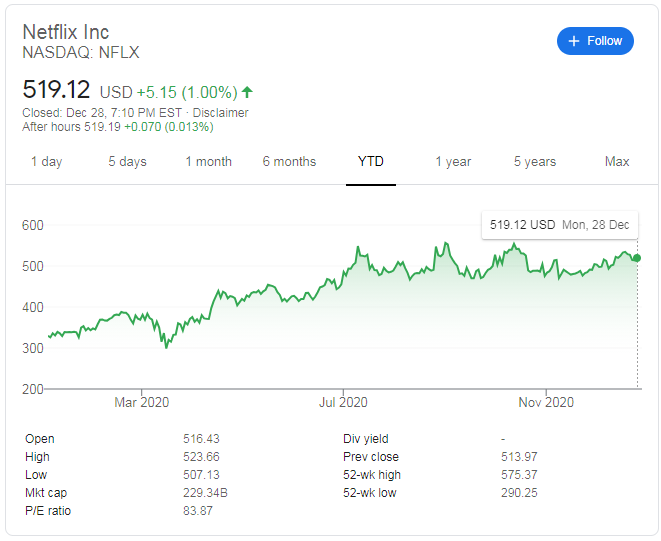

2. 넷플릭스 (NFLX)

Netflix는 유료 가입자가 사용하는 세계에서 가장 큰 스트리밍 비디오 플랫폼이다.

유료 가입자 수는 3분기 말 1억9515만 명으로 전년 동기 대비 23% 증가했으며 2020년 상반기(19월)에는 매출과 수익이 각각 25%, 73% 증가했다.

넷플릭스는 이러한 성장세 중 일부는 전염병 전반에 걸쳐 집안에 머무르는 추세에 기인하지만,

여전히 4분기에는 매출과 가입자 모두가 전년 동기 대비 20% 증가할 것으로 예상하고 있다.

분석가들은 넷플릭스의 매출과 수익이 일년 내내 각각 24%와 52% 증가할 것으로 예상하고 있다.

내년에는 매출과 수익이 각각 18%와 44% 성장할 것으로 예상하고 있는데

이는 순이익의 58배에 달하는 주식의 견실한 성장률이다.

넷플릭스는 디즈니나 AT&T와 같은 경쟁사들이 스트리밍 노력을 강화함에 따라 내년에 더 치열한 경쟁에 직면할 수 있다.

하지만, 디즈니와 AT&T의 스트리밍 플랫폼은 아직 넷플릭스처럼 수익성이 좋지 않고, 넷플릭스의 강력한 오리지널 콘텐츠 라인업이 경쟁에서 앞서갈 수 있다.

게다가, 넷플릭스의 최근 가격 인상 (표준 요금제에 1달러 추가, 미국 내 프리미엄 요금제에 2달러 추가)은 디즈니, AT&T, 그리고 다른 도전자들을 상대로 여전히 많은 가격 경쟁력을 가지고 있음을 보여준다.

3.스포티파이 (SPOT)

스포티파이 Spotify는 유료 청취자들이 사용하는 세계에서 가장 큰 스트리밍 음악 플랫폼이다.

월간 활성 사용자(MAU)는 지난 분기 3억2000만 명으로 전년 동기 대비 29% 증가했다.

유료 가입자 수는 1억 4천 4백만 명으로 27% 증가한 반면 광고 지원 MAU 수는 1억 8천 5백만 명으로 31% 증가했다.

Spotify의 매출은 2020년 첫 9개월 동안 전년 동기 대비 16% 증가했지만, 높은 콘텐츠 비용과 대유행 기간 동안의 광고 판매 부진으로 인해 수익률이 저하되고 순손실을 초래했다.

Spotify는 4분기 매출이 전년 동기 대비 8%-19% 증가하고 MAU가 11%-27% 증가하며 총 마진이 안정적으로 유지될 것으로 예상하고 있다.

수익이 올해 41%와 내년에 22% 증가할 것으로 예상하고 있으며 내년에 그것의 순손실이 줄어들 것으로 예상한다.

스포티파이의 주식은 2020년에 두 배 이상 증가했지만, 내년 매출의 다섯 배에 비교해보면 여전히 저렴해 보인다.

다만, 애플과 같은 거대 테크기업들과의 경쟁과 이익 부족에 대한 우려 때문일 것이다.

그러나, 스포티파이의 안정적인 MAU 성장 및 유료 청취자는 여전히 여러 스트리밍 음악 플랫폼이 성장할 여지가 충분하다는 것을 보여준다.

# 본 글은 주식 매수 매도 추천글이 아닙니다. 본 글에서 거론된 주식의 매수,매도는 투자자 본인의 판단이며 그 결과 또한 투자자 본인의 책임입니다.

2020/12/27 - [경제공부] - 스퀘어(SQ):음악스트리밍서비스 타이달(Tidal)인수가능성_미국주식x미국개미

스퀘어(SQ):음악스트리밍서비스 타이달(Tidal)인수가능성_미국주식x미국개미

선요약 : 스퀘어 Square (티커:SQ)가 무손실 고음질 음악스트리밍서비스인 타이달(Tidal)을 인수가능성이 있어 보인다. 디지털 결제 프로세서인 스퀘어 Square(티커:SQ)가 음악 스트리밍 서비스 인 Tidal

usant.tistory.com

# 파트너스 활동을 통해 일정액의 수수료를 제공받을 수 있음

'미국주식' 카테고리의 다른 글

| 보스턴비어컴퍼니(SAM):트위스티드티(Twisted tea) 밈으로 흥행 예감_미국주식x미국개미 (2) | 2020.12.29 |

|---|---|

| 마이크로소프트(MSFT):2021년에도 마소는 팔지마소_미국주식x미국개미 (6) | 2020.12.29 |

| 아크인베스트 스탁코멘터리: AQB, CSTL, NNDM, BEAM, EDIT, ONVO, PACB, SI, CDXS, MTLS, LGVW_미국주식x미국개미 (0) | 2020.12.29 |

| 프레시펫(FRPT):반려동물 냉장식품 사료회사 정보 (2) | 2020.12.28 |

| 나노디멘션(NNDM):3D프린팅 선두주자 정보_미국주식x미국개미 (3) | 2020.12.28 |