선요약 : 칩 부족사태 (Chip shortage)의 영향을 인식한 퀄컴 Qualcomm(티커:QCOM)의 주가는 목표 가격에서 20~30 % 할인된 가격으로 거래됨. 가격 할인은 시장이 Qualcomm의 장기 성장 전망에 대해 약하게 반응하지만 단기 공급 부족에 대해서는 과잉 반응.

Apple (AAPL)의 복귀와 Huawei의 퇴장에 힘입어 Qualcomm (QCOM)은 다른 반도체 회사보다 더 나은 2020 년 퍼포먼스를 제공 할 수있었습니다.

QCOM은 전 세계적으로 널리 퍼진 칩 부족의 압력을 받고있는 동안 기록적인 82 억 3 천만 달러의 1 분기 매출을 달성했습니다.

퇴임하는 CEO 인 스티브 몰렌 코프는 "더 많이 만들 수 있다면 더 팔 수 있었을 것"이라고 말했습니다.

Qualcomm의 신임 CEO 인 Cristiano Amon은, 2021 년 이후로 반도체 산업에서 겪고있는 공급망 위기라고 했습니다.

Amon은 구매가 크게 감소하고 수요가 급격히 회복되는 'V 자형 회복'을 언급했습니다.

그러나 Qualcomm은 급증을 따라 가지 못했습니다.

칩 부족이 Qualcomm의 단기 성장에 가장 큰 제약이됩니다. Qualcomm은 2021 년 주문의 15-20 %를 처리하지 못할 수 있습니다. 회사의 가이던스 또는 애널리스트 예측은 칩 부족 영향의 전체 범위를 반영하지 않을 수 있지만 Qualcomm 투자자는 이미 주식에 대해 30 % 디스카운트했습니다.

2020 년 수요는 유지될 듯

2020 년 Qualcomm은 독점 금지 소송 이후 최대 고객인 Apple의 복귀로 더욱 축복을 받았습니다.

2020 년 4 분기에만 Apple은 Qualcomm의 매출에 571.73백만불 (11.26%)를 기여했습니다.

Apple의 유리한 5G iPhone 판매 전망 외에도 Apple은 곧 출시될 iPhone13 스마트폰에 Qualcomm의 5nm Snapdragon 5G X60 모뎀을 사용할 것이라고합니다.

회사의 예측에 따르면 Apple의 주문은 Qualcomm 미래 수익원의 영구적인 부분이 될 것입니다.

미국 제재의 결과로 2020 년 9 월부터 Qualcomm은 화웨이의 HiSilicon이 추가로 2억개의 핸드폰을 종료함으로써 추가 혜택을 받았습니다.

이제 시장의 변화로 인해 가질수 없었던 16 %의 시장을 보유하게 됐습니다.

2020 년 공급 부족이 악화될 가능성

화웨이에 대한 미국의 제재로 인해 스마트폰 수요가 Qualcomm 및 기타 Android 핸드셋 제조업체로 이동되었지만 공급망은 이에 대비하지 않았습니다.

특히 이로 인해 Oppo, Vivo 및 OnePlus와 같은 다른 브랜드가 스마트폰 관련 부품의 재고를 늘려 상황을 더욱 악화시키고 사이트를 최대 용량으로 운영하는 칩 공급 업체에 부담을주고 있습니다.

칩 용량 경쟁 측면에서 Qualcomm의 경영진은 여러 칩 소싱으로 인해 "잘 헤지"된 회사로 간주했습니다.

그들은 또한 Qualcomm의 칩을 거의 사용하지 않은 Huawei의 경쟁자가 Huawei의 스마트폰과 칩 시장 점유율을 모두 차지하기 위해 공격적으로 움직일 것이므로 수요가 공급을 능가하고 있음을 완전히 인식합니다.

Yicai 보고서에 따르면 스마트폰 칩은 완전 재고가 없습니다. Realme 경영진은 Qualcomm의 칩이 재료, 전원 공급 장치 및 무선 주파수 장치의 공급 문제로 인해 재고가 없다고 말했습니다.

2 월 초 Xiaomi는 Qualcomm Snapdragon 888 및 870 칩셋과 함께 진정한 플래그십으로 만든 Redmi K40 시리즈를 공개했습니다. 특정 시장에서 Xiaomi의 주요 경쟁자 인 Realme는 Realme GT 5G 형태로 첫 2020 년 주력 제품을 공개 할 예정입니다. 두 회사는 칩셋 시장에 엄청난 부족이 있다는 사실을 인정했습니다.

2021 년 2 월, Xiaomi의 사장 인 Lu Weibing은 현재 공급 문제가 단순한 문제가 아니라 극심한 부족 문제라고 덧붙였습니다. 스마트 폰 공급망에 가까운 소식통에 따르면 Qualcomm의 칩에 대한 자재 배송은 30 주 이상 지연되었습니다. CSD 블루투스 오디오 칩의 배송은 최대 33 주에 이르렀습니다.

대만의 한 업계 분석가에 따르면 "현재 휴대폰 프로세서, PMIC 전원 관리 칩 및 MCU 마이크로 프로세서 칩은 모두 품절되었습니다." 마찬가지로 삼성 메모리 칩 사업부 한진 만 부사장도 "칩 파운드리 공급 부족이 세계적인 문제가되면서 다른 반도체 부품 공급이 모바일 기기 수요에 영향을 미칠 수있다"고 말했습니다.

Qualcomm의 새로운 캐퍼시티(Capacity)

Bloomberg 추정치에 따르면 Qualcomm은 2 분기 3 월 3 일 현재 TSMC로부터 7nm 칩 5 억 3,660 만 달러 (판매 비용의 15.36 %)를 받았습니다.

또한 2020 년 9 월 4 일 (블룸버그 공급망) 기준으로 삼성으로부터 5nm 칩인 1 억 4,380 만 달러 (5.98 % 비용)를 받았습니다.

그러나 증가하는 매출 성장을 지원하기 위해 Qualcomm은 (1) TSMC의 Huawei 칩 캐퍼시티, (2) 2021 년 후반에 TSMC 5nm 신규 캐퍼시티 추가 할당 및 (3) 새로운 5nm에서 추가 칩 용량을 찾아야합니다.

Huawei의 TSMC 칩 캐파(capacity)

확보한 스마트 폰 시장 점유율 16 %에 해당하는 15 억 8 천만 달러 TSMC와 12 억 6 천만 달러의 삼성 7nm 칩 용량이 확보 될 것입니다.

TSMC와 고객 간의 기존 계약 관계를 고려할 때 Qualcomm이 화웨이의 TSMC 캐파시티(capacity) 의 12.48 %를 인수 할 가능성은 낮습니다.

TSMC의 새로운 5nm 캐파시티(capacity)

Qualcomm의 주요한 부족한 부분은 5nm이므로 더 유망한 전망은 2021 년 후반에 새로 생성된 TSMC 5nm 캐파시티입니다. 공급망에 따르면 TSMC의 5nm 공정이 대량 생산되었습니다. 현재 월간 생산 능력은 약 6 만개이며 지속적으로 확대되고 있습니다. 올 하반기 월 생산 능력은 10 만개에 이를 것으로 예상됩니다. Qualcomm은 TSMC의 5nm 칩 제조의 24 %를 차지할 것으로 예상됩니다 (그림 2a). 이는 Apple (TSMC의 최대 고객)이 곧 출시 될 iPhone 13 스마트 폰에서 Qualcomm의 5nm Snapdragon 5G X60 모뎀을 사용할 것이기 때문입니다.

삼성의 5nm 캐파시티(capacity)

또한 TSMC가 Apple에 대한 우대를 시작했을 때, 회사 총 매출의 거의 5 분의 1이 Apple에서 나오기 때문에 Qualcomm은 Snapdragon 888 칩셋 제조 계약을 삼성에 제공하는 것을 고려하기 시작했습니다.

그 대가로 삼성은 Qualcomm의 주문을 요청하기 위해 5nm 공정 가격을 인하했습니다.

삼성과 TSMC 간의 경쟁은 향후 더욱 커질 것으로 예상되며, 후자는 이미 한국 기업에 대한 상당한 우위를 유지할 것으로 예상됩니다.

TSMC와 삼성 모두 5nm 노드의 생산 능력을 늘리기 때문에 삼성은 TSMC를 약간 따라 잡을 것으로 예상되며, 후자는 연말까지 지배적인 파운드리로 남아 있을것입니다. 구체적으로 삼성의 5nm 캐파는 내년에 TSMC를 20 % 추월 할 것으로 예상됩니다.

마지막으로 TSMC와 삼성은 모두 2021 년 5nm 칩셋 제조 능력의 90 %를 이미 예약했다고 보고되고 있습니다. 이들은 2021 년에도 계속 성장할 것입니다. 그러나 약 5 %의 훨씬 더 느린 속도입니다. 새로운 5nm 용량이 포함되었는지 여부는 확실하지 않지만 삼성과 Qualcomm의 관계 가치는 1 년 전 2,146 만 달러에서 2021 년 1 분기 1 억 2,400 만 달러로 증가했습니다. 2021 년에는 Qualcomm이 삼성 5nm 점유율의 12 %를 차지할 것으로 예상됩니다 (그림 2b). .

수요 성장 - 캐파시티 성장 = 미충족 주문

수요 증가와 공급 부족 악화를 감안할 때 공급 부족의 영향을 평가하는 한 가지 방법은 수요 / 공급 불균형을 추정하는 것입니다. 글로벌 부족은 단기적으로 개선되지 않을 것이기 때문에 Qualcomm의 수요는 TSMC (7nm)와 삼성 (5nm)에서 얻을 수있는 칩 용량에 의해 완전히 제한됩니다.

위에 나열된 바와 같이 애널리스트들이 Qualcomm의 추가 칩 용량 소스 측면에서 동일한 정보를 가지고 있다고 가정하면 이들의 가이던스 예측은 향후 칩 부족의 영향을 고려했을 것입니다.

따라서 공급 업체의 매출 증가 예측은 용량 증가의 대용품으로 볼 수 있으며 Qualcomm의 매출 원가 증가 예측은 미래 수요의 대리물로 볼 수 있습니다. 미래 수요 증가와 미래 용량 증가의 차이는 미충족 주문의 범위를 나타냅니다.

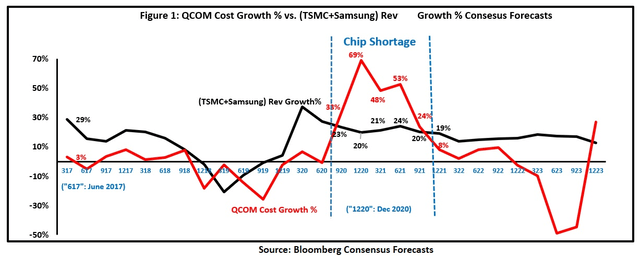

이러한 관점에서 그림 1에서 TSMC 및 삼성의 총 매출 성장에 대한 분석가 평균 추정치 (Qualcomm의 비용 %에 가중치 적용)는 Qualcomm의 매출 원가 성장률 (Bloomberg) 예측과 비교됩니다. 이 그래프를 읽는 방법은 Qualcomm의 비용이 공급 업체의 매출 성장률보다 더 높은 비율로 증가 할 것으로 예상 될 때 Qualcomm이 모든 예상 주문 또는 판매 예측을 충족하는 데 문제가 있다는 것입니다. 차액은 채워지지 않을 주문의 대략적인 비율입니다.

이 접근 방식에 동의하는 경우 그림 1은 여러 가지 방법으로 설명됩니다.

첫째, 주로 2017 년 이후 TSMC와 삼성은 Qualcomm의 매출 성장률보다 매출 성장률이 높았으며 이는 Qualcomm이 이전에 공급 부족이 없었 음을 시사합니다.

두 번째로, Qualcomm의 비용이 69 % (y / y) 증가하여 TSMC / 삼성 매출 성장의 20 %보다 높았던 2020 년 1 분기 (12 월) 분기에 유일하게 주목할만한 차이가 시작되었습니다. 이는 1 분기 매출의 49 %가 채워지지 않은 것입니다 ( 또는 Q4와 Q1 사이에 25 % 채워지지 않음). 이는 Qualcomm이 1 분기 매출을 놓친 이유로 언급 한 공급 제약이기도합니다.

더 중요한 것은 애널리스트의 예측에 따르면 2021 년에 더 심각한 부족이 발생할 것으로 예상됩니다. 이는 Qualcomm의 예상 비용 증가와 2021 년 회계 2 분기, 3 분기 및 4 분기 공급 업체의 매출 증가 사이에 큰 불일치가 있음을 보여줍니다.

2021 년 한 해 동안 TSMC / 삼성은 평균 고객에게 약 21 % 더 많은 칩을 공급할 수있는 반면 Qualcomm은 예측 주문을 충족하기 위해 34 % 더 많은 칩이 필요합니다.

2021 년 첫 3 분기 동안 Qualcomm은 예상 매출의 20 %를 채울 수 없습니다.

왜 불일치가 발생하는걸까?

첫째, TSMC가 가격을 인상했기 때문에 Qualcomm의 비용 인상은 높은 칩 비용을 반영하여 과장될 수 있습니다.

그러나 이것이 바로 Qualcomm이 고객 및 공급 업체와 "장기적으로 안정적인 계약 관계"를 맺고 있기 때문에 더 높은 비용 추정치에서 불일치가 발생할 수없는 이유이기도합니다. 어쨌든 Qualcomm 비용 증가는 TSMC 매출 증가에도 똑같이 반영되어야합니다.

둘째, 애널리스트는 Qualcomm이 TSMC에서 화웨이의 15 억 8 천만 달러 용량을 모두 차지할 가능성을 고려할 수 있습니다. 그러면 Qualcomm의 TSMC 비용 노출이 15.36 %에서 45 %로 증가 할 것입니다. 그러나 Qualcomm은 이미 다른 칩 제조업체와 화웨이의 TSMC 용량을 위해 싸울 시간 (2021 년 1 분기)을 확보했지만 여전히 1 분기 판매량을 놓 쳤기 때문에 Qualcomm이 TSMC의 용량에서 의미있는 Huawei의 점유율을 차지하기 위해 협상 할 가능성이 적습니다. 실제로 TSMC가 최근 자동차 칩 생산량을 15 % 늘리기로 합의함에 따라 "용량이 확보되는 즉시" 3 % 미만의 오토 칩 익스포저가 가진 Qualcomm은 스마트 폰 용량 손실에 대해 걱정해야 할 수도 있습니다.

마지막으로, 애널리스트들이 2021 년 매출 성장 추정치에 Qualcomm이 24 %의 점유율을 차지하고있는 TSMC의 새로운 5nm 용량 확장을 포함하지 않았을 가능성이 항상 있습니다. 삼성 2021 매출 성장은 비슷한 이유로 과소 평가 될 수 있습니다. 그러나 둘 다 20 % 잠재적으로 채워지지 않은 주문을 설명하기에 충분하지 않습니다.

애널리스트와 투자자중에 누가 맞는걸까?

Qualcomm은 1 분기 매출 손실을 칩 부족으로 인한 것으로 간주했습니다. 2 분기 컨센서스 추정치는 76 억 2 천만 달러로 1 분기의 82 억 3 천만 달러에서 8 % 감소했으며 이는 2021 년 칩 부족에 대한 경영진의 경고를 반영한 것으로 추정됩니다.

현재 20 %의 대규모 미충족 주문은 회사와 애널리스트 커뮤니티 모두 칩 부족 영향의 정도를 과소 평가했을 수 있음을 시사합니다.

따라서 Qualcomm이 2021 년 분석가의 예상 주문량을 100 % 채우지 못할 가능성이 있다면 투자자는 향후 수익 손실을 예상해야 할 가능성이 높습니다.

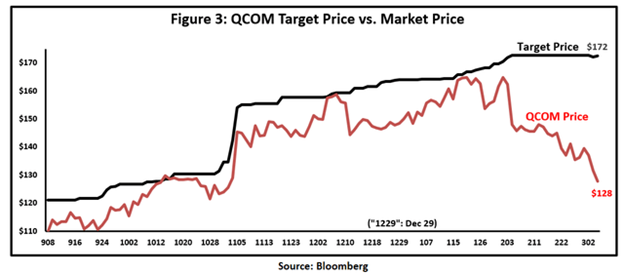

Qualcomm 주식에 대한 시장 가격도 비슷한 차이를 의미합니다. Qualcomm의 수익에 대한 분석가의 합의 예측이 공급 부족 영향을 완전히 고려하지 않았다면 목표 가격도 똑같이 너무 높을 것입니다.

적어도 최근 몇 달 동안 QCOM 주식은 애널리스트 목표 가격에 대해 20 ~ 30 % 할인 된 가격으로 거래되었습니다 (그림 3).

마지막으로 Qualcomm CEO의 말을 들어보십시오.

"우리는 단기 수요를 충족하는 데 필요한 모든 공급을 보유하고 있습니다. 하지만 이제는 사라질 것입니다. 지금 현재 위치에 있어야합니다. 즉, 수요를 충족 할 수있는 시간적 능력이 있습니다. 이 수요는 영구적입니다. "

Qualcomm은 Apple 5G 수요와 Huawei의 시장 점유율 일부를 영구적으로 확보했습니다. 현재의 급격한 가격 할인은 장기 성장 전망에는 미미하지만 단기 공급 부족에는 과잉 반응하고 있습니다. Qualcomm은 진정으로 "기술주 중에 가장 저렴한 주식"입니다.

#출처 : seekingalpha.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 웨드부시 Wedbush 선정 향후6~12개월내 시장수익률상회할 주식 Top16_미국주식x미국개미 (0) | 2021.03.09 |

|---|---|

| 스킬즈(SKLZ): 울프팩리서치 공매도 리포트 요약_미국주식x미국개미 (0) | 2021.03.09 |

| 2021년 03월의 가치주 Top3_미국주식x미국개미 (1) | 2021.03.09 |

| 테슬라(TSLA): Full Self-Driving Beta 확장_미국주식x미국개미 (0) | 2021.03.08 |

| 아크인베스트 스탁코멘터리 XONE, PACB, SI, VUZI, SSYS, SDGR, VCYT_미국주식x미국개미 (1) | 2021.03.08 |