선요약 : 우버(티커:Uber) 또는 그 계열사가 실행 가능한 FSD(완전자율주행)기술을 만드는 데 성공하지 못하면, 해당 기술을 제공하는 다른 회사와 쉽게 제휴 할 수 있습니다. 이러한 요인으로 인해 Uber는 모빌리티 산업에서 매우 다각화 된 회사가 되었으며, 이는 장기적으로 핵심적인 경쟁 우위 역할을 할 것입니다.

Uber는 자율 주행이 차량 호출을 어떻게 형성하는지 완전히 알고 있습니다.

이 회사는 대규모 사용자 네트워크를 주류가되는 모빌리티 기술에 연결할 수있는 고유한 위치에 있습니다.

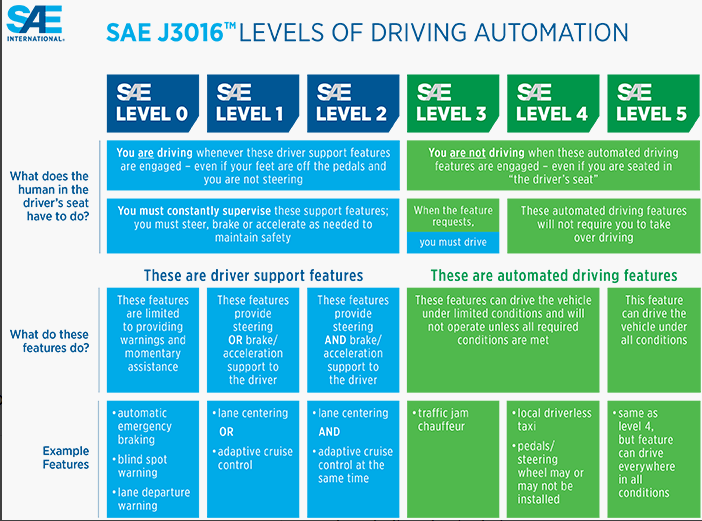

NHTSA가 채택한 수준에 따르면 어떤 조건이나 시나리오에서도 이미 작동 할 수있는 차량은 개선의 여지가 없으며 여러 회사는 이미 완전한 기능을 갖춘 SAE 수준 5 (L5) 자율 주행 기술을 잠금 해제하는 데 가까워 졌다고 주장합니다.

자율 주행 자동차가 표준이되었을 때 우버테크놀로지Uber Technologies, Inc. (티커: UBER)는 항공 택시와 같은 다른 교통 수단을 제공함으로써 경쟁사와 차별화 할 수 있습니다.

우버 기업정보 및 개요

Uber는 이전에 2015 년에 설립 된 Advanced Technologies Group (ATG)이라는 사업부에서 자율 주행 노력을 기울였습니다.

ATG는 원래 Uber 창립자 Travis Kalanick 아래에 배치 될 수있는 Uber의 자체 운전 택시를 만들려는 의도로 만들어졌습니다.

2019 년 5 월 Uber의 IPO 이전에 ATG는 Toyota (TM), DENSO (OTCPK : DNZOY) 및 Softbank의 (OTCPK : SFTBY) 비전과 같은 3 명의 외부 투자자로부터 10 억 달러의 새로운 자금을 받아 자체 법인으로 형성되었습니다.

그러나 다양한 스캔들과 함정이 있은 후에도 ATG는 여전히 많은 진전을 이루지 못하고 있으며 2020 년 말까지 투자자들은 ATG가 경쟁사에 뒤쳐져 개조가 필요하다고 우려했습니다.

Uber는 R & D에 엄청난 양의 현금을 지출했으며 2019 년에만 ATG 및 기타 기술 프로그램에 9 억 6 천만 달러를 지출했습니다. 이는 Uber의 2019 년 총 R & D 비용의 약 20 %에 해당합니다.

마지막으로 2020 년 12 월 Uber는 Google (GOOG) 및 Tesla (TSLA)와 같은 회사의 경영진이 설립 한 자율 주행 스타트 업 Aurora Innovation Inc.가 ATG를 인수했다고 발표했습니다.

거래의 일환으로 Uber는 Aurora에 4 억 달러를 투자하고 합병 법인의 26 % 지분을 확보합니다.

이 거래는 Aurora의 가치를 약 100 억 달러로 평가했습니다.

2020 년 말까지 ATG 직원의 75 % 이상이 Aurora로부터 공식적인 직책 제안을 받았으며, 이는 회사에 약 1,500 명의 직원 수를 제공 할 것입니다. ATG와 Aurora의 결합은 자율 주행 분야에서 매우 유망한 회사를 만들었으며 이제는 업계 리더가 될 수 있습니다.

로보택시전망

로보 택시 회사가 궁극적으로 동일한 FSD 기술을 갖게된다면, 어떤 기업이 시장 선도적 우위를 차지할 것인지를 결정하기 위해 선점 자 이점으로 귀결 될 수 있습니다.

Ark Invest의 Cathie Wood가 믿고있는 것처럼 자율 주행 차량 호출이 독점이되는 경우 특히 그렇습니다.

선발 주자가 업계 시장 점유율의 상당 부분을 차지할 가능성이 있기 때문입니다.

Ark Invest의 Big Ideas 2021 보고서에서 회사는 로봇 택시가 2030 년까지 약 7 조 달러의 시장 규모를 달성 할 수 있다고 결정했습니다.

소비자의 승차 비용은 사람이 운전하는 택시보다 훨씬 저렴합니다.

자율 주행 차량 호출 회사가 첫 번째 발동기가 되려면 로보 택시를 수요를 유지할 수있는 임계수량으로 성공적으로 배치하고 확장해야합니다.

2018 년 12 월 현재 Uber는 네트워크에 390 만 명의 활성 드라이버를 보유하고 있습니다.

차량 서비스에서 가장 높은 시장 점유율을 보유하고있는 Uber의 네트워크 크기를 임계 값 달성을 목표로하는 숫자로 만들어 보겠습니다.

같은 Ark Invest 보고서에 따르면 현재 잠재적으로 L5 차량을 대량 생산할 수있는 한 회사 인 Tesla는 2023 년까지 완전 자율 주행 차량을 720 만 개 도로에 배치 할 수 있습니다.

Ark 보고서는 Tesla 소유자의 70 %가 총 차량 규모가 약 5 백만 대인 Tesla 차량 호출 네트워크에 자동차를 빌려줄 것이라고 추정합니다.

따라서 최악의 시나리오에서 Uber는 경쟁자가 임계 대량 자율 주행 차량 호출 네트워크를 달성하기 전에 자체 로봇 택시 시스템을 개발하거나 확보하는 데 약 2 년이 걸립니다.

그리고 이 시나리오가 발생하기 위해서는 신흥 로보 택시 회사가 레벨 4 또는 5 자율성을 성공적으로 달성해야 할뿐만 아니라 차량 호출 네트워크를 실행하는 데 필요한 관련 앱 및 인프라를 개발하고 배포해야합니다. 차량 서비스의 선두 주자 인 Uber는 12 년 동안 사업을 해왔으며 이제 막 수익성이 높아지고 있습니다.

이를 바탕으로 75 % 더 효율적인 비즈니스 모델을 가진 경쟁자는 이익을 깰 때까지 여전히 3 년이 걸립니다.

또한 Uber CEO Dara Khosrowshahi는 자율 주행 차량 호출 네트워크가 실제로 완전히 채택 된 후 5 ~ 10 년에 가까워지고 있으며 하이브리드 휴먼 및 로보 택시 네트워크가 장거리 플레이어가 될 것이라고 믿습니다

Uber는 L5 네트워크를 추구하고 수익성을 확보하는 동안 항상 차량 호출 네트워크에 사용할 수있는 차량을 보유 할 것입니다. 다른 순수 플레이 L5 회사는 차량 확장 속도와 규제 및 기술 발전 장애물에 전적으로 의존하고 있습니다. 이것은 Uber의 경쟁 우위입니다.

L5 네트워크가 2 년 내에 주류가 되더라도 Uber는 이를 활용하기 위해 내부 (Aurora / ATG) 및 외부 (파트너십)에 포지셔닝됩니다.

Guidehouse Insights의이 보고서에 따르면 Toyota (Aurora 파트너)는 L5 진행 상황에서 11 위를 차지했으며 Google의 Waymo가 선두를 차지했습니다.

궁극적으로 Uber는 잠재적으로 2 년 내에 L5를 달성 할 수있는 12 개 이상의 회사와 파트너 관계를 맺을 수 있습니다. CEO Khosrowshahi는 다음과 같은 입장을 확인했습니다.

우리의 견해는 일정 기간 동안 다른 자율 제공 업체와 파트너 관계를 맺을 것입니다. 우리는 전 세계적으로 가장 큰 수요를 가지고 있습니다. 자동차를 만들었거나이 기술을 구축하는 데 필요한 수십억 달러를 투자 한 사람이라면 누구나 가능한 최대의 수요로 세금 지출과 자동차의 물리적 지출을 상각하고 싶다고 믿습니다.

완벽한 모빌리티 네트워크

차량 서비스 회사가 차별화되는 또 다른 방법은 A 지점에서 B 지점까지 다양한 방법을 제공하는 것입니다. Uber는 현재 차량 서비스 (인간 + 로봇), 소비자 배송, 화물 및 항공 택시. Waymo, Tesla, Zoox, Lyft (LYFT) 및 DoorDash (DASH)와 같은 경쟁 업체는 범위가 더 제한적입니다. Uber는 "Rides and beyond"정신을 수용합니다.

자동차 외에도 항공 택시는 가까운 장래에 또 다른 형태의 여행이 될 수 있습니다. 실제로 Ark Invest는 2030 년까지 440 억 달러의 매출을 올릴 수있을 것으로 예상하고 있습니다. Uber는 작년 12 월 Air Taxi 부문 인 Uber Elevate를 Joby Aviation에 매각하고 두 회사가 합의한 후이 분야에서 입지를 굳혔습니다. "각 서비스를 서로의 앱에 통합하기 위해" Joby는 지난 10 년 동안 1,000 회 이상의 테스트 비행을 통해 작동하는 프로토 타입을 제작 한 미국의 항공 택시 개척자입니다. 또한 항공기는 최고 속도 200mph에 도달 할 수 있으며 최소 150 마일의 범위를 가질 수 있습니다. Blade 및 Archer Aviation과 같이 Ark가 투자 한 다른 항공 택시 라이벌은 아직 작동하는 프로토 타입을 가지고 있지 않습니다.

Uber는 음식 배달에도 베팅하고 있습니다. 미국에서이 회사는 현재 UBS에 따르면 2030 년까지 전 세계적으로 3,600 억 달러 규모의 음식 배달 시장의 약 35 %를 통제하고 있습니다. 전체 배송의 약 절반이 자율 무인 항공기를 통해 이루어 지므로 비용이 크게 절감되고 전체 수요가 증가합니다.

마지막으로 Uber에 대한 가능한 시너지 효과는화물 부서와 Aurora와의 파트너십입니다. Aurora는 현재 자율 주행 세미 트럭에 초점을 맞추고 있으며 자사의 기술을 Uber 플랫폼에 통합하는 데 동의했기 때문에 Uber는 상품 배송을위한 이동수단이 될 수 있습니다.

Ark는 북미에서 관련 세미 홀링 시장이 연간 약 2,000 억 달러에 이르며 자율 주행 EV 세미가 철도에서 시장 점유율을 차지할 정도로 저렴할 수 있다고 추정합니다. 저는 이전에 Aurora가 자율 기술 분야에서 가능한 업계 리더가 될 수있는 방법에 대해 논의했으며 올해 1 월 트럭 리더 인 PACCAR Inc. (PCAR)와 파트너십을 맺어 자율 주행 세미를 개발했습니다.

흥미롭게도 Ark Invest는 PACCAR의 지분을 인수했습니다. Aurora / Paccar / Uber 트리오는 트럭을 통해 상품을 배송하는 것이 오늘날보다 저렴할뿐만 아니라 Uber 탑승을 요청하는 것만 큼 쉬운 경우화물에 혁명을 일으킬 수 있습니다.

밸류에이션

2030 년까지 Uber가 배송 부문 유무에 관계없이 거래 할 수있는 세 가지 가능한 주가를 계산했습니다. 자율 주행 차량 호출을위한 TAM (Total Addressable Market)은 2030 년 낙관적인 경우 7 조 달러 (Ark 추정)에서 약세 사례의 경우 2 조 달러에 이릅니다.

Uber는 오늘날 승차에 대해 25 %의 수수료율을 누리고 있지만 Uber가 자율 기술 파트너와 수입을 분할 할 것이기 때문에 낙관적인 케이스에서 이것을 절반으로 12.5 %로 줄였습니다. Uber가 로보 택시 차량을 소유하기로 결정한 경우 네트워크에서 엄격하게 호스팅하는 것보다이 비율이 25 % 이상일 수 있습니다. Big Ideas 2021 보고서에서 25 % 낙관적인 케이스의 수익 마진을 가져 왔습니다. Uber의 글로벌 시장 점유율이 미국 점유율 68 %보다 낮기 때문에 시장 점유율 시나리오는 15, 25, 35 %입니다. 지난 5 년 동안 S & P 500의 평균 P / E 비율을 기반으로 임의의 P / E 비율 23이 지정되었습니다.

주가에 미치는 영향을보다 명확하게 확인하기 위해 배송 부문을 별도의 밸류에이션으로 포함 시켰습니다. 여기에서 TAM은 이전에 참조 된 UBS 추정치를 기반으로합니다. 이 부문에서 Uber의 플랫폼 삭감은 기업 소유의 배달 드론 / 로봇이 훨씬 더 낮은 비용과 기술적 인 장애물을 수반하는 인간 택배에 비해 사용될 수 있기 때문에 낙관적 케이스에서 50 %로 증가했습니다.

그리고 Uber가 Postmates의 100 %를 소유하고 있지만, 음식 배달 로봇을 개발하고있는 최근 분사 된 Serve Robotics를 얼마나 소유하고 있는지는 불확실합니다. 어쨌든 배송 부문은 Uber의 주가에 좋은 프리미엄을 추가해야합니다.

결론

밸류에이션에 따르면 Uber는 2030 년까지 비관적, 중간, 낙관적 케이스에서 각각 $ 111, $ 446 또는 $ 1144에 거래 될 수 있습니다. 이러한 계산은 잠재적 인 2 차 제공을 고려하지 않으며 화물 및 항공 택시의 잠재적 수익을 포함하지 않습니다.

일반적으로 Uber의 네트워크에 로보 택시를 배포 할 수있는 잠재력은 현재 과소 평가되고 있습니다.

Uber는 R & D를 결과가 나오지 않는 자금에 쏟아 붓는 대신 ATG를 Aurora와 병합하여 북에서 제외했습니다.

이를 통해 Uber는 수익성에 대한보다 명확한 비전과 경로를 제공 할뿐만 아니라 Aurora의 인력을 두 배 이상 늘리고 회사에 ATG의 모든 데이터, 연구 및 하드웨어를 제공함으로써 자율 주행 거물을 만들었습니다.

로보 택시가 있어도 특히 첫 몇 년 동안에는 항상 인간 운전자가 필요할 수 있습니다.

사람을 최소한 백업으로 두는 것은 모든 차량 호출 네트워크에 도움이 될 것입니다.

이것은 상식입니다.

이제 Uber가 다른 회사와 파트너 관계를 맺을 수있는 것처럼 경쟁사도 마찬가지지만 차이점은 Uber가 이미 파트너 관계를 유치하고보다 즉각적인 ROI를 볼 수있는 방대한 사용자 네트워크를 보유하고 있다는 것입니다.

Aurora는 또한 유망해 보입니다.따라서 Uber를 BUY로 평가합니다.

#출처 : seekingalpha.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 팔란티어(PLTR): 헤지펀드 감정분석 Sentiment Score_미국주식x미국개미 (1) | 2021.04.01 |

|---|---|

| 컴패스(COMP):부동산 플랫폼 상장IPO정보_미국주식x미국개미 (0) | 2021.04.01 |

| 아마존(AMZN): 아마존 케어 Amazon Care 정보_미국주식x미국개미 (0) | 2021.03.31 |

| 국제석유 수요부진에 영향받는 정유주 주가전망 및 정보_미국주식x미국개미 (0) | 2021.03.31 |

| 치폴레멕시칸그릴(CMG): 부리또 비트코인 데이_미국주식x미국개미 (0) | 2021.03.31 |