선요약 : 2021년 4월 RBC는 경제가 재개되고 인플레이션 기대가 높아지는 가운데 애널리스트의 2021 년 최고의 글로벌 아이디어를 대표하는 캐나다 및 미국주식 30개에 대하여 매수하는것을 고려하라고 한다. 이 중 미국주식에 대해서만 왜 추천하는지 이유를 알아봐야겠다. (캐나다 주식은 제외)

#출처 : www.businessinsider.com

주식은 GameStop으로 시작하여 Archegos로 끝나는 극적이면서도 희망적인 분기를 마무리했습니다.

4 월과 2 분기를 앞두고 RBC는 2021 년 글로벌 상위 30 개 아이디어 목록을 업데이트했습니다.

이 업데이트에는 경제 회복 및 인플레이션 기대치에 대한 RBC 분석가의 견해가 포함되어 있습니다.

지난주 처음으로 S & P 500이 4,000을 돌파하면서 미국 증시는 극적이면서도 희망적인 1 분기를 마감했습니다.

첫째, 시장은 GameStop 및 기타 Reddit meme 주식의 놀라운 상승과 급격한 하락을 보았습니다.

그런 다음 고성장 주식, Cathie Wood의 Ark ETF 및 특수 목적 인수 회사의 모든 것을 압박하는 시장 회전을 빠르게 추적하는 채권수익률 급등이 발생했습니다.

이러한 시장 행사가 투자자들의 관심을 끌기에 충분하지 않은 것처럼,

빌황Bill Hwang의 가족 사무실의 폭파는 3 월 말 월스트리트를 가로 질러 충격파를 보냈습니다.

조 바이든 대통령이 수조 달러 규모의 인프라 제안을 발표함에 따라 시장은 3 월 마지막 날에도 4000 기준점을 넘어 섰습니다.

4 월로 향하는 시장 전략가들은 이미 과거 데이터를 기반으로 주식의 강세를 예측하고 있습니다.

LPL 파이낸셜의 수석 시장 전략가 Ryan Detrick에 따르면 지난 20 년 동안 4 월은 주식 시장에서 최고의 달이었습니다.

Detrick은 수요일 리서치 노트에서 시장이 3 월 거래를 마무리하면서 "재확인을해야했지만 확실히 주식은 4 월에 상승세로 마감했다"고 썼습니다.

앞으로 주가가 상승 할 것이라는 전망에도 불구하고, 경제 재개 속도와 범위, 인플레이션 상승의 잠재적 영향을 둘러싼 위험은 많은 시장 관찰자들에게 여전히 가장 중요합니다.

신념이 높은 30 개의 장기 주식 아이디어 목록을 유지하는 RBC는 재개 및 인플레이션 문제에 대해 글로벌 리서치 애널리스트를 조사했습니다.

캐나다 투자 은행은 글로벌 애널리스트의 78 %가 재개에 대해 "긍정적"이거나 "매우 긍정적"이라고 답했습니다. 인플레이션과 관련하여 미국 분석가들은 좀 더 조심 스러웠고, 인플레이션 상승이 구체화되면 미국 이외의 주식과 에너지, 재료 및 금융 부문이 더 많은 혜택을 볼 수있을 것이라고 예상했습니다.

브라이언 아브라함스가 이끄는 RBC 애널리스트들은 이러한 견해가 2 분기에 업데이트 된 주식 목록에 통합되어 "강력한 실적을 보였지만 상승 여력이 적은 회사에서 더 매력적인 상승 여력을 가진 회사로 교체"를 반영하도록 변경되었습니다. 목요일 메모에 썼습니다.

목록에 새로 추가 된 많은 항목은 산업 및 재료와 같은 주기적 부문에서 비롯됩니다.

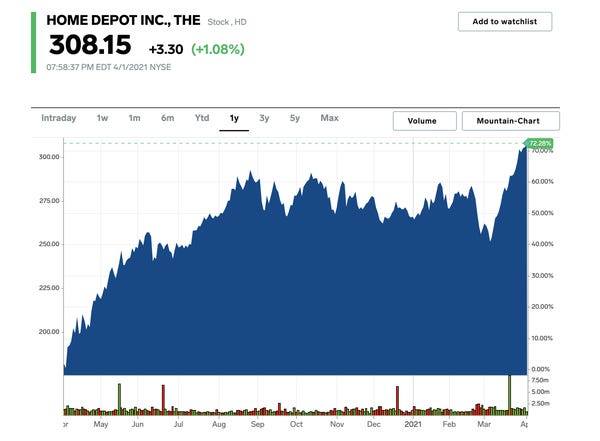

2 분기 추가된 기업은 Canadian Pacific Railway (CP), Humana (HUM), The Home Depot (HD) 및 Vertex Pharmaceuticals (VRTX)입니다.

한편, 그들은 AbbVie (ABBV), Cigna (CI), Kingfisher (KGF), Truist Financial (TFC)을 포함한 주식을 1 년 연속 강세를 보인 후 목록에서 제거했습니다.

주식은 시세, 가격 목표, 내재 수익률 및 애널리스트 논평과 함께 알파벳 순서로 아래에 나열되어 있습니다.

2. Americold Realty Trust 아메리콜드 리얼티 트러스트

티커 : COLD

목표주가: $43

예상 수익률: 14.0%

애널리스트 코멘터리: "Americold Realty Trust는 온도 조절 창고 소유 및 운영에만 초점을 맞춘 산업 REIT입니다. COLD는이 틈새 공간에서 가장 큰 공공 기업이며 경영진이 플랫폼을 활용하여 견고한 수익 성장을 주도하고 주주를위한 가치를 창출 할 것이라고 믿습니다. 포트폴리오는 미국에서 약 88 %, 해외에서 약 12 %의 NOI를 도출했지만, 시간이 지남에 따라 가장 큰 성장 기회는 국제적일 것으로 예상됩니다. "

3. Arch Capital Group

티커 : ACGL

목표주가: $41

예상 수익률: 6.9%

애널리스트 코멘터리: "Arch는 탄탄한 핵심 인수 결과를 제공하고 있으며 최근 분기에 좋은 모멘텀을 누리고 있습니다. 회사는 항상 전문 보험과 재보험 모두에서 수익성있는 기회를 포착 할 기회를 제공해 왔으며, 이는 우리가 주요 차별화 요소로 남을 것으로 믿고 있습니다. Arch의 모기지 사업부는 2020 년대부터 반등하고 있습니다. 시장 상황에 도전하고 부도 재고 감소와 손해율 개선이 계속되고 있습니다. 현재 밸류에이션은 강력한 준비금과 신중한 자본 관리의 역사를 가진 최고 수준의 언더라이팅 프랜차이즈에 매우 매력적이라고 생각합니다. 따라서 우리는 Outperform 등급을 유지합니다. ACGL이 공유합니다. "

7. Brookfield Asset Management 브룩필드에셋매니지먼트

티커 : BAM

목표주가: $55

예상 수익률: 24.8%

애널리스트 코멘터리: "우리는 1) BAM의 강력한 장기 투자 실적, 2) 현재 시장 환경에서 잠재적으로 매력적인 가격으로 인수 및 투자 자금을 조달하고 향후 NAV 성장을 주도하는 데 사용할 수있는 상당한 유동성 ($ 77B), 그리고 3) a 자금 조달 및 규모의 혜택을 제공하는 능력이 입증 된 차별화되고 다양한 제품 선반은 시간이 지남에 따라 두 자릿수 NAV 성장을 가져올 수 있습니다. NAV 대비 -16 % 할인 된 주식 거래와 함께 현재 주가가 매력적이라고 생각합니다. 우리가 핵심 보유로 보는 주식의 진입 점. "

10. CenterPoint Energy 센터포인트에너지

티커 : CP

목표주가: $26

예상 수익률: 17.6%

애널리스트 코멘터리: "CenterPoint는보다 규제 유틸리티의 방향으로 전환합니다. 금리 기준이 30 억 달러 증가하면 2021 년에서 2025 년 사이에 총 투자액이 160 억 달러 또는 CAGR 10 %로 증가하고 승인되면 10 억 달러의 잠재적 상승 가능성이 있습니다. Houston Electric 연간 고객 성장률이 ~ 2 %로 근본적으로 강합니다. 성공적으로 구현되면 인디애나 일렉트릭은 재생 에너지에 대한 금리 기반 투자의 혜택을받을 수 있습니다. 우리는 전력 유틸리티 EPS가 2020-2023 년 CAGR 8.5 %를 달성 할 수 있다고 믿습니다. CNP의 가스 유틸리티는 일련의 파이프 라인 교체 프로그램과 2020-2023 년 EPS CAGR은 9 %입니다. 기업 비용을 고려하면 전체 유틸리티 운영 EPS가 CAGR 5.9 %로 증가합니다.

11. CrowdStrike 크라우드스트라이크

티커 : CRWD

목표주가: $250

예상 수익률: 37.0%

애널리스트 코멘터리: CrowdStrike는 클라우드 시대를위한 보안을 재창조한다는 사명으로 2011 년에 설립되었습니다.

공동 설립자 인 George Kurtz는 이전에 1 세대 AV 엔드 포인트 공급 업체에서 근무했습니다. 레거시 보안 기술이 하이브리드 클라우드 아키텍처 내에서 현대적인 공격으로부터 고객을 보호 할 수 없다는 사실을 깨닫고 CrowdStrike를 구축하려는 동기가 부여되었습니다.

12. Dollar Tree 달러트리

티커 : DLTR

목표주가: $125

예상 수익률: 9.2%

애널리스트 코멘터리: 우리는 Dollar Tree의 가치와 편의를 기반으로 한 비즈니스 모델과 다양한 소모품이 우리의 커버리지에있는 대부분의 다른 회사들보다 더 나은 경제 악화를 극복 할 수 있다고 생각합니다. 또한 달러 상점은 저렴한 가격의 상품을 감안할 때 다른 소매 업체보다 더 많은 제품 및 범주에서 기존 달러를 활용할 수 있기 때문에 (예 : 정부 지원) 명목 예산이 낮은 소비자에게 매우 적합하다고 생각합니다. 더 작은 패키지 크기. 고객은 현재 주머니에 돈이 있지만, 반드시 그렇지 않은 경우 (즉, 경기 부양책이 우편으로 도착하지 않는 경우) 가치 관점에서 회사가 좋은 위치에 있다고 믿습니다.

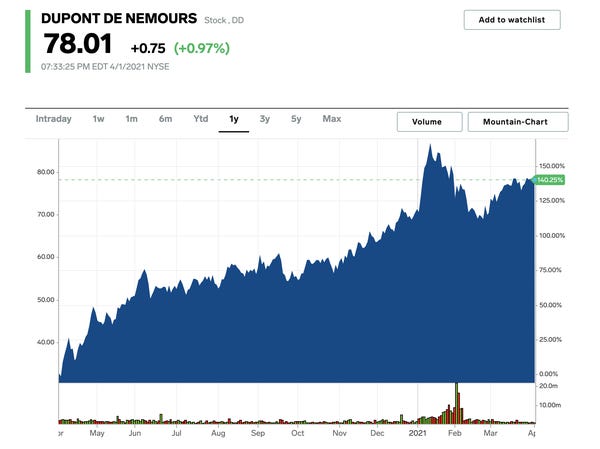

13. DuPont de Nemours 듀퐁

티커 : DD

목표주가: $87

예상 수익률: 14.1%

애널리스트 코멘터리: "중국의 조기주기 회복은 DD가 마진을 늘리는 데 도움이되는 비용 조치 계획과 함께 DD가 경쟁사보다 더 빠른 회복을 달성하는 데 도움이 될 것입니다. 또한 IFF에 대한 N & B 매각은 DD의 포트폴리오 전환 계획의 주요 첫 단계였으며 DD는 여전히 추가 포트폴리오 전환 계획이 마련되어 있습니다. 마지막으로 CC가 제기 한 PFOA 사건은 기각되었으며, 우리는 합의가 DD가 PFOA 불확실성 오버행을 넘어가는 데 도움이 될 것이라고 믿습니다. "

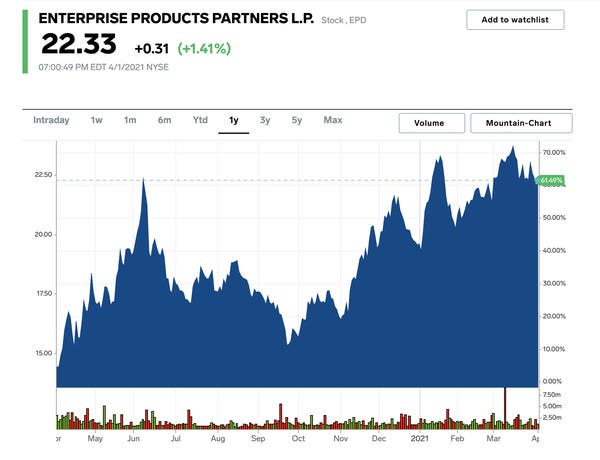

15. Enterprise Products Partners 엔터프라이즈 프로덕츠 파트너스

티커 : EPD

목표주가: $28

예상 수익률: 35.3%

애널리스트 코멘터리: "우리는 EPD Outperform을 평가하고이 주식을 공격적 및 방어 적 특성을 모두 갖춘 핵심 MLP 보유로 간주합니다. EPD는 투자자에게 NGL 및 점점 더 원유 및 석유 화학 제품에 대한 미드 스트림 가치 사슬의 전체 스펙트럼에 대한 폭 넓은 노출을 제공합니다. 또한 파트너십의 다년간의 유기적 성장 백로 그는 장기적인 유통 성장에 대한 가시성을 제공하는 데 도움이됩니다. EPD는 성장했으며 발표 된 프로젝트가 서비스 및 램프에 진입함에 따라 수수료 기반 현금 흐름을 계속 증가시켜야합니다. 나머지 미드 스트림 MLP에 비해 큰 시가 총액 공간은 더 쉽게 접근 할 수 있고 자본 비용을 낮추고 거래 유동성을 향상시킬 수 있음을 의미합니다. 우리는 다양한 자산 기반이 현금 흐름에 안정성을 더하고 특히 약한 주식 시장이나 에너지 테이프에서 방어 적이라고 생각합니다.

EPD는 확인 된 유기적 성장 프로젝트의 확고한 슬레이트를 계속 보유하고 있습니다. "

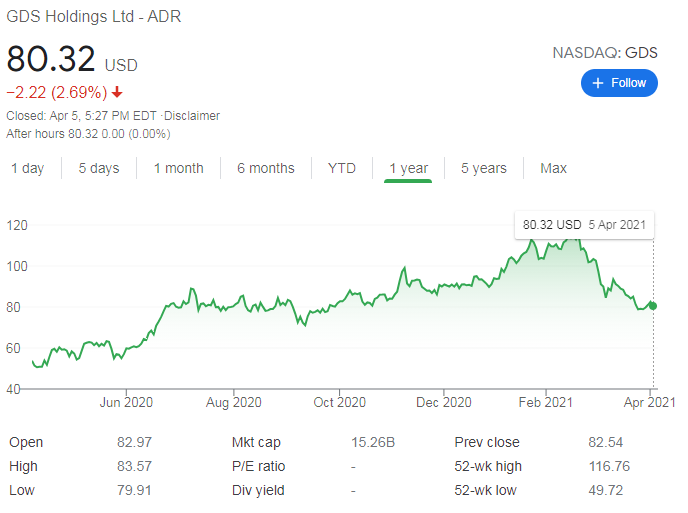

16. GDS Holdings GDS홀딩스

티커 : GDS

목표주가: $122

예상 수익률: 50.5%

애널리스트 코멘터리: 우리는 GDS가 강력한 고객 수요 추세와 제한된 경쟁 공급으로 인해 침투가 저조하고 성장하는 시장에서 위치를 점하고 있기 때문에 경쟁 제품을 능가 할 잠재력이 있다고 생각합니다.

우리는 회사의 통제하에있는 가장 큰 위험은 확장 계획을 성공적으로 관리, 계획 및 실행하는 경영진의 능력이라고 생각합니다.

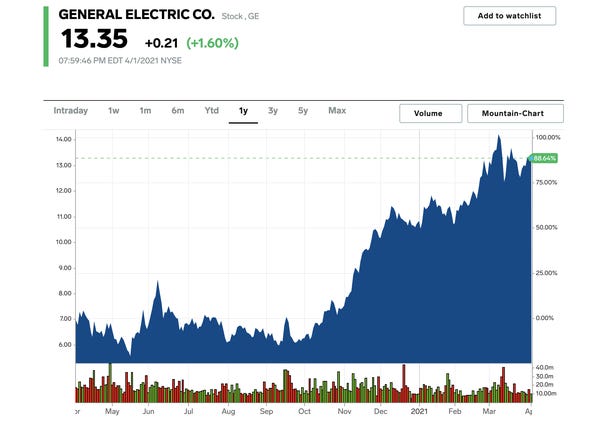

17. General Electric 제너럴일렉트릭

티커 : GE

목표주가: $15

예상 수익률: 14.6%

애널리스트 코멘터리: "백신 뉴스가 상업 항공을 부양하면서 턴어라운드 스토리가 2021 년에 탄력을받을 가능성이 있습니다. 여유 현금 흐름을 개선하는 것이 핵심 지표입니다. CEO 래리 컬프와 팀이 이끄는 주목할만한 턴어라운드가 2021 년, 특히 백신 뉴스와 같이 상당한 탄력을받을 것으로 예상합니다. 상업용 항공기의 회복을 가속화합니다. 우리는 곰의 논제가 사라지고 있으며 GE의 자유 현금 흐름 개선에 대한 열정이 형성되고 있으며 더 많은 신자들을 끌어들일 가능성이 있습니다. 우리의 SOP 모델은 매력적인 상승 여력을 시사하며 분석에 따르면 GE 주식은 여전히 상당히 저 소유 상태입니다. . "

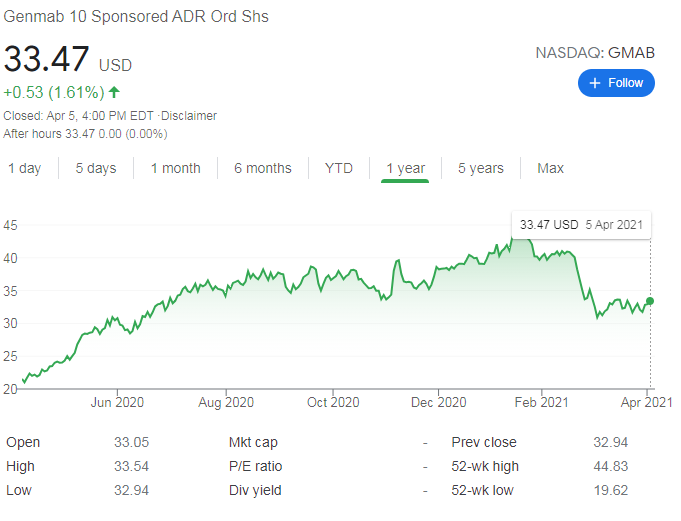

18. Genmab A/S 젠맙

티커 : GMAB

목표주가: $46

예상 수익률: 40.1%

애널리스트 코멘터리: "우리는 GMAB를 동급 최고의 블록버스터 제품을 개발할 수있는 입증 된 잠재력을 가진 고도로 검증 된 항체 / 생물 제제 엔지니어링 회사로보고 있습니다. 우리는 GMAB의 독점 항체 기술에 가장 깊은 인상을 받았습니다. 그 성공의 역사는 경쟁사와 차별화되고 플랫폼 희소 가치를 제공합니다. . GMAB는 단클론 항체와 BsAbs로 구성된 강력한 파이프 라인을 가지고 있으며 GMAB의 플랫폼 성공을 감안할 때 설득력이 있다고 생각합니다. GMAB는 또한 "차세대"HexaBody, DuoHexaBody 및 HexElect 항체 기술과 같은 새로운 항체 기술을 개척하고 있습니다. "

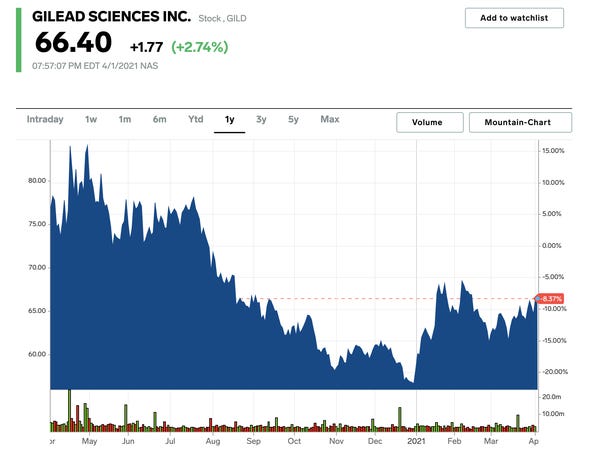

19. Gilead Sciences 길리어드사이언스

티커 : GILD

목표주가: $80

예상 수익률: 28.0%

애널리스트 코멘터리: 우리는 Biktarvy의 강력한 프로필과 강력한 출시, 유리한 인구 통계 및 가격 역학과 함께 단기 경쟁 위협이 과장된 상태로 최소 2025 년까지 우수한 HIV 프랜차이즈 지속 가능성을 뒷받침 할 것이라고 믿습니다. 우리는 이것이 GILD의 가치 평가를위한 강력한 기반을 유지할 것으로 기대합니다. HCV가 계속 하락할 것으로 예상하지만, 공유 및 가격 안정성은 더 많은 예측 가능성을 제공해야하며, 지속 가능한 환자 수는 향후 10 년 동안 의미있는 ~ 170 억 달러의 현금 흐름에 기여해야합니다. 또한 Trodelvy, magrolimab 및 anti-TIGIT를 파이프 라인의 잠재적 인 블록버스터로보고 있으며 강력한 BD 옵션을 봅니다. "

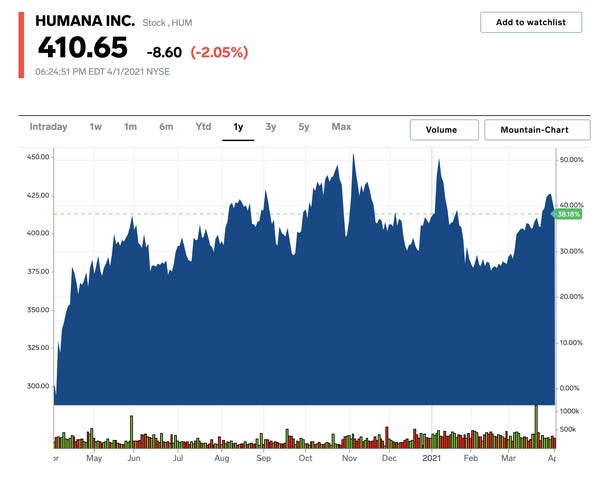

20. Humana 휴마나

티커 : HUM

목표주가: $479

예상 수익률: 14.8%

애널리스트 코멘터리: "우리는 Humana의 주식이 동료 그룹을 능가해야한다고 믿습니다. Medicare Advantage에서 회사의 성과 기록은 임상 프로그램을 통해 제공되는 절감액을 사용하여 혜택 및 계획 설계에 대한 지속적인 투자와 결합하여 계속 게시 할 수있는 중요한 경쟁 차별화 요소입니다. "

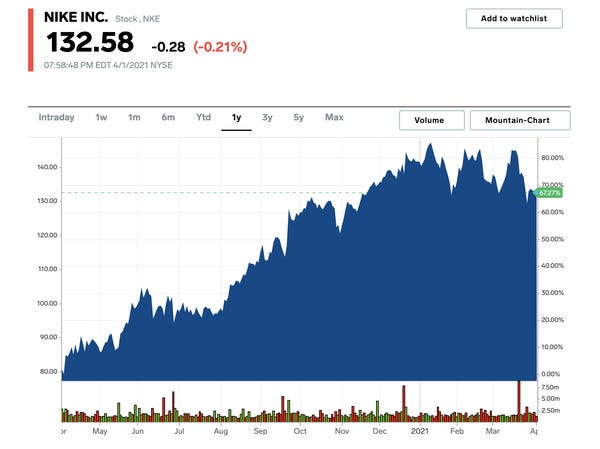

21. Nike 나이키

티커 : NKE

목표주가: $165

예상 수익률: 25.0%

애널리스트 코멘터리: "우리는 NKE가 FY26E까지 다년간의 청소년 중상 위 EPS CAGR을 지원하는 Consumer Direct Acceleration 전략을 통해 동급 최고의 글로벌 운동 경기로보고 있습니다. NKE는 매력적인 운동 카테고리에서 지배적 인 브랜드로서 초기 단계에 있습니다. 새로운 Consumer Direct Acceleration 전략은 다년간 지속되는 + HSD 최상위 궤도를 지원해야합니다. "

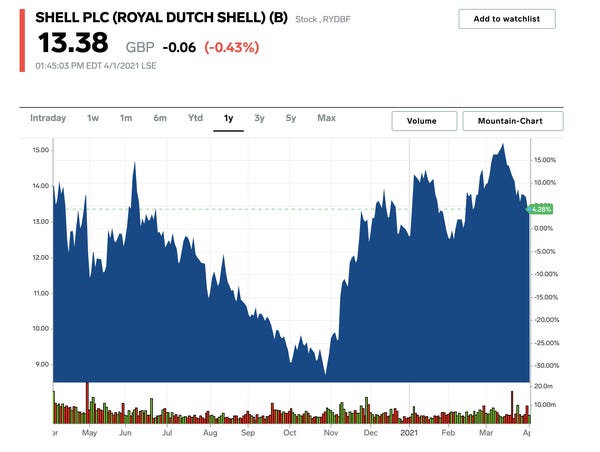

22. Royal Dutch Shell 로얄더치쉘

티커 : RDS.B

목표주가: £2,200

예상 수익률: 68.4%

애널리스트 코멘터리: "여러 프랜차이즈 사업은 더 높은 수익을 창출하는 Shell을 떠나야합니다. 우리 생각에 Shell은 그룹 내에 3 개의 프랜차이즈 사업을 보유하고 있으며, 모두 해당 분야에서 1 위입니다. 글로벌 심층수, 통합 가스 및 마케팅은 Shell의 주요 경쟁 우위를 형성합니다. 특히 Shell의 마케팅 사업은 지속적으로 20 % 이상의 ROACE를 생성하고 그룹 내에서 가장 높은 수익을내는 사업입니다. "

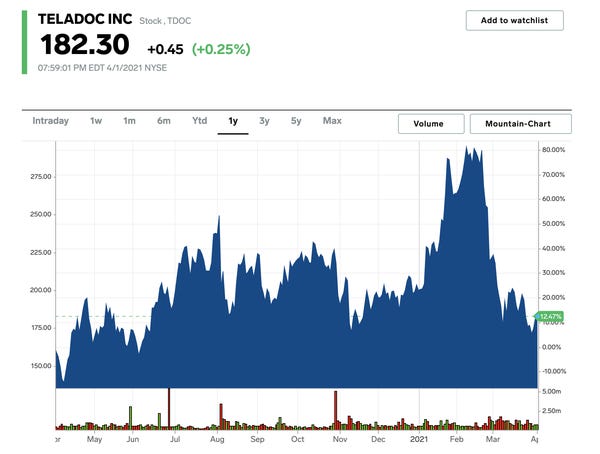

24. Teladoc Health 텔라닥헬스

티커 : TDOC

목표주가: $260

예상 수익률: 43.1%

애널리스트 코멘터리: "가상 건강이 주류가되었습니다. 우리는 기술에 대한 인식과 편안함이 전환점에 도달했고 잠재적 인 사용 사례의 폭이 빠르게 확대되고 있다고 믿습니다. 매일 의료 분야에서 이러한 부상의 예가 더 많이 있습니다. 또한 증거가 증가하고 있습니다. 버추얼 퍼스트 (Virtual First) 혜택 디자인이 자리를 잡기 시작하여 우리의 전망에 더욱 탄력이 더해집니다. 증가하는 조류가 모든 보트를 들어 올릴 수는 있지만 Teladoc은이를 활용하기에 가장 좋은 위치에 있다고 생각합니다. 오퍼링 / 임상 기능 및 글로벌 도달 범위는 모두 중요하고 내구성있는 경쟁 차별화 요소입니다. 이제 Livongo가 포함됨에 따라 신규 회원 추가, 교차 판매 및 활용도 증가의 조합이 향후 3 년 이상 조직의 유기적 수익 성장을 30 ~ 40 % 촉진 할 것으로 믿습니다. . "

25. The Home Depot 홈디포

티커 : HD

목표주가: $323

예상 수익률: 7.8%

애널리스트 코멘터리: "우리는 Home Depot의 사업이 근본적인 운영 개선, 시장 점유율 상승, 일반적으로 탄탄한 미국 주택 시장, 소비자의 가정 중심의 초점, 그리고 주요 재량 범주 (예 : 여행, 또한, 주택 거시 데이터 (예 : PFRI)는 주택 개량 부문의 지출이 지속적으로 개선되고 있음을 나타냅니다. "

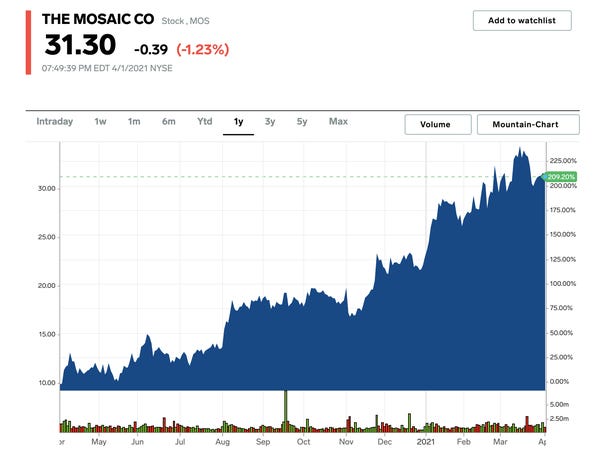

26. The Mosaic Company 모자이크컴패니

티커 : MOS

목표주가: $36

예상 수익률: 14.5%

애널리스트 코멘터리: "Mosaic은 칼륨 및 인산염 시장에 강력한 레버리지를 제공하며 상품 상승 시나리오에 이상적인 투자가 될 것이라고 믿습니다.

브라질의 생산 및 유통 자산 인수는 가장 빠르게 성장하는 농업 시장에 대한 회사의 노출을 더욱 강화하고 상당한 시너지 잠재력을 제공합니다. "

27. Thomson Reuters 톰슨로이터

티커 : TRI

목표주가: $98

예상 수익률: 13.8%

애널리스트 코멘터리: "... 우리는 Thomson Reuters가 향후 5 년 동안 +8 – 9 %의 NAV CAGR을 유지할 수 있다고 믿습니다. 이는 2000 년대와 2010 년대에 예상되는 정규화 된 NAV CAGR +5 – 6 %에 비해 눈에 띄는 증가입니다. Thomson Reuters가 소프트웨어 제공 업체로 계속 진화함에 따라 추가로 여러 확장이 진행됩니다. 중요한 것은 NAV 성장과 여러 확장을 뒷받침하는 모든 KPI가 향후 10 년을 내다 볼 때 구조적으로 낮은 지점에 있다고 믿습니다. "

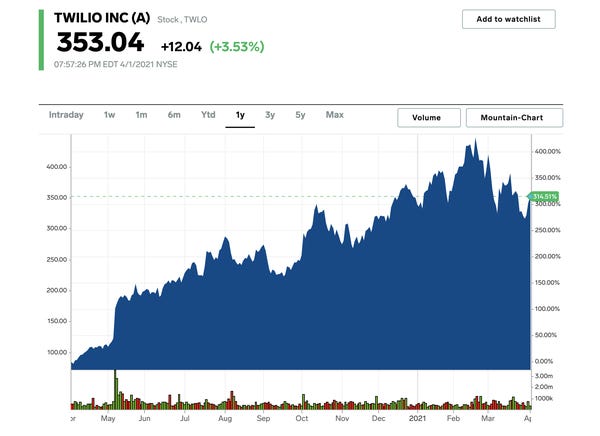

28. Twilio 트윌리오

티커 : TWLO

목표주가: $510

예상 수익률: 49.7%

애널리스트 코멘터리:"우리는 Twilio의 주소 지정 가능한 시장이 현재 약 870 억 달러로 추정됩니다. 2020 년에 약 17 억 달러의 매출이 예상되는 현재 Twilio는 현재 2 %에 불과합니다."

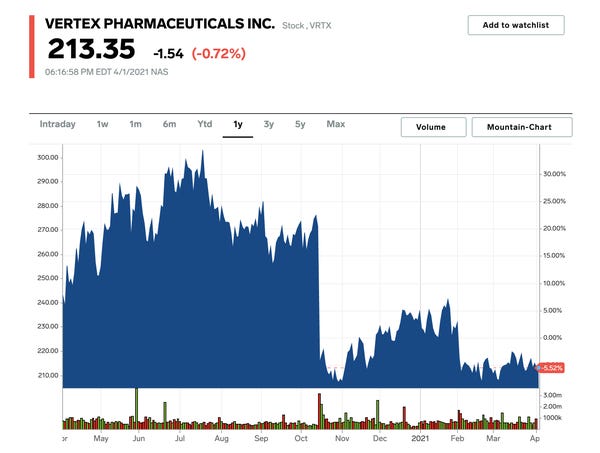

29. Vertex Pharmaceuticals 버텍스파마슈티컬스

티커 : VRTX

목표주가: $264

예상 수익률: 22.9%

애널리스트 코멘터리: "우리는 Trikafta가 미국 시장을 빠르게 포화시키고 EU의 조기 승인을 통해 Kaftrio의 상업적 출시를 가능하게 한 후에도 VRTX의 CF 프랜차이즈의 전망에 대해 계속 낙관합니다. 우리는 높은 기준을 고려할 때이 프랜차이즈에 대한 장기적인 위협에 대해 특별히 우려하지 않습니다. 고성장 전망과 잠재적 인 동급 최강 마진이 희소 가치를 부여한다고 생각합니다. 현재 주가는 이러한 지속적인 성장 스토리를 과소 평가하고 있으며 회사의 파이프 라인에 기인 한 가치는 거의 없다고 생각합니다.

모든 업데이트에 대한 감사를 위해 상승 옵션과 촉매제를 제공해야합니다. "

30. Visa 비자

티커 : V

목표주가: $297

예상 수익률: 40.8%

애널리스트 코멘터리: "Visa의 비즈니스 모델은 단기적인 결과가 거시 환경의 영향을받을 것으로 예상하지만 소매 지출 재가 속으로 혜택을받는 최초의 기업 중 하나가되어야한다고 생각합니다. 사회적 거리두기 및 여행의 광범위한 감소는 Visa의 비즈니스에 고유 한 도전 과제를 제시했지만, 이것이 장기적이고 세속적 인 주식이기 때문에 추가적인 전략적 M & A 기회와 함께 탄탄한 유기적 성장을 제공하거나 Visa의 장기 펀더멘털을 변경해야합니다. 낮은 두 자릿수 유기적 수익 성장, 60 % + GAAP 영업 마진, 10 대 중반에 가까운 잠재력 + EPS 성장,그리고 상당한 여유 현금 흐름이 발생합니다. "

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 2021년 주목해야할 최고의 스팩주식(SPAC)_미국주식x미국개미 (0) | 2021.04.06 |

|---|---|

| 마이크로그리드화(Microgridification) 수혜주,관련주_미국주식x미국개미 (0) | 2021.04.06 |

| 마이크로소프트(MSFT): 미군에 AR글래스 공급계약체결_미국주식x미국개미 (3) | 2021.04.05 |

| 이번주 주목할 실적발표 기업 Top3_미국주식x미국개미 (3) | 2021.04.05 |

| 칼라보그로어스(CVGW): 몸에 좋은 아보카도가 포트폴리오에도 좋은 이유_미국주식x미국개미 (1) | 2021.04.05 |