선요약 : 유나이티드헬스그룹(UNH)는 넓고 강한 해자가 있는 위대한 기업임에 틀림없지만, 벨류에이션이 과한 느낌이 있다.

2011년 이후 유나이티드헬스그룹(UNH)의 주가 및 EBIT 이 각각 약 5배, 약 2배씩 확대됐다.

일관된 퍼포먼스는 지속 가능한 경쟁 우위, 즉 "넓은 해자"를 유지하고 있음을 나타낸다.

#참고 : EBIT ( earnings before interest and tax ) : 증권·금융 금리(이자) 및 세금 지불 이전의 수익.

EBIT의 과거 동향을 탐색하고, EBIT를 사업부문별 세분화 및 영업마진 분석, Optum 부문별 주요 성과지표(KPI) 분석, EBIT 성장요인 파악 등을 통해 지난 6개월 동안 추세를 반영했는지 여부를 평가한다.

경향 및 추세

EBIT는 2011년부터 2015년까지 연평균 7% 성장했다.

이에 비해 2016~2019년 평균 성장률은 16%로 뛰었다.

이러한 전환을 설명할 수 없는 두 가지 요인을 주목하는 것이 유용할 수 있다:

a) 세제 개혁, b) 저렴한 의료법.

EBIT는 세전이고 세율의 영향을 받지 않으며, 유나이티드헬스케어가 2016년 34개에서 2017년 3개로 공공교류 참여를 줄였지만 2016년 성장률이 바뀐 이유는 설명되지 않는다.

UNH 비보험 부문인 옵텀은 2011년 EBIT 15%에서 2019년까지 48%로 증가했다.

성장세가 완만해졌지만 2019년까지 각 하위분할은 여전히 EBIT를 두 자릿수 속도로 성장시켰다.

대조적으로, United Healthcare는 평균 5%의 성장밖에 하지 않았다.

그리고 EBIT는 2012년 이후 매년 감소하고 있다.

2011년부터 2019년까지 각 옵텀부문의 영업마진이 증가했고, 같은 기간 유나이티드헬스케어의 영업마진이 감소했다.

옵텀의 기술 및 컨설팅 회사인 옵텀인사이트는 단연코 환자 관리를 담당하는 옵텀헬스 다음으로 수익성이 높은 부문이다.

유나이티드헬스케어와 약국급여 자회사인 옵텀Rx는 모두 물량이 많고 마진이 적은 사업이다.

2013년부터 옵텀헬스는 '개인 서비스'를 55% 늘렸고, 고용·관리·계약 의사가 2.5배 증가했으며, 같은 기간 EBIT는 두 배 이상 증가했다.

옵텀Rx는 2013년 이후 약제비 관리액이 3배 가까이 늘었고, EBIT는 5.5배 확대됐다.

2015년 OptumRx는 또 다른 약국 급여 관리자인 Catamaran을 인수했고, 이행 조정 스크립트는 33% 증가했다. 2016년 UNH EBIT 성장세가 바뀐 이유다.

각 옵텀 부문별 제휴사 수익점유율은 유나이티드헬스케어의 수익을 투자소득을 제외한 총수익으로 나눈 금액이다.

옵텀인사이트는 2011년부터 2019년까지 점유율이 36%에서 62%로 성장했다.

앞서 논의한 바와 같이 옵텀인사이트는 어떤 부문에서도 마진이 가장 높으며 꾸준히 증가하고 있다.

유나이티드헬스케어는 마진이 가장 낮아 같은 기간 하락세를 보였다.

효과적으로 UNH는 United Healthcare에서 OptumInsight로 이익을 이동시켰다.

OptumRx: 주가가 하락했고 가장 큰 하락은 카타마란 인수와 겹쳤다.

동시에 같은 기간 영업이익률은 2.4%에서 5.3%로 두 배 이상 증가했다.

이는 약국 혜택의 외부 판매가 UNH의 수익성 증대의 주요 원인이라는 것을 시사한다.

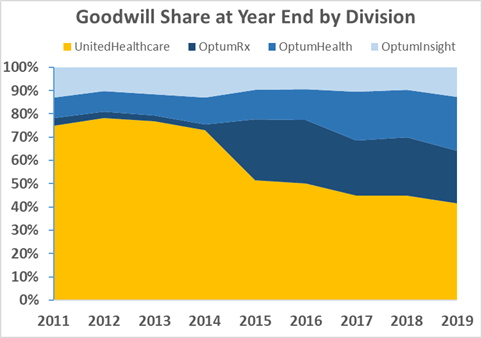

영업권 몫은 각 부서에 할당된 영업권의 백분율로 계산된다. 인수를 통한 상대적 성장에 가깝다.

OptumInsight: 점유율은 일정하게 유지되었다. 앞서 언급했듯이 옵텀인사이트는 유나이티드헬스케어에 대한 판매 서비스를 통해 확장했다.

옵텀헬스 : 2017년과 2019년에 가장 큰 폭의 증가가 발생하면서 점유율이 점차 높아졌다.

OptumRx: 2015년 카타마란의 인수는 굿윌을 약 14배 증가시켰다. 이후 점유율은 안정세를 보였다.

요약하면 각 옵텀 부문은 계열사 매출(OptumInsight), 인수(OptumHealth), 외부 매출(OptumRx) 등 서로 다른 전략을 통해 이익과 마진을 확대했다.

지난 6개월

지난 6개월 동안, 모든 옵텀 부문은 두 자릿수 수익률로 성장을 이어갔고 옵텀헬스와 옵텀인사이트는 18%, 15%로 EBIT를 성장시켰다.

OptumRx는 대규모 고객을 잃었고 유일한 예외였다.

Covid는 United Healthcare의 EBIT와 운영 수익 모두에 호의적인 영향을 미쳤다.

이 두 사건 모두 일시적이라 장기 전망에 영향을 미쳐서는 안 된다.

장기예측

가장 가능성이 높은 것은 EBIT와 주가 모두 7%(2016년 이전 성장률)로 상승했기 때문이다.

현실적 우수사례(90%대 결과): EBIT는 16% 성장으로 계속 성장하며 25%의 다중 확장은 45%의 주가 상승을 가져온다.

현실적인 최악의 경우(10/ 백분위수 결과): 경기 침체로 인한 세율 인상 및/또는 계획 등록 감소는 35%의 주가 하락을 초래한다. 예를 들어, 세율을 22%에서 40%로 올리면 순이익이 ~17% 감소할 것이다. 이를 20%의 다중수축과 결합하면 주가가 무려 35%나 하락할 것이다.

최대(100분의 1 결과): EBIT는 16%의 성장률을 지속하며 50%의 다중 확장은 75%의 주가 상승을 낳는다. 이는 옵텀 때문에 UNH가 기술주처럼 거래될 경우 발생할 수 있다.

최소값(0 백분위수 결과): 의료개혁으로 UNH는 5년간 낮은 시가총액(~100B)으로 거래되어 65%의 주가 하락을 초래한다.

위의 시나리오를 이용하여 Poppertech software는 위의 확률 분포를 생성하고 몬테카를로 시뮬레이션을 생성하며 다음과 같은 통계를 계산한다.

기대수익률: 30년 만기 재무성보다 5% 또는 3.6% 높은 위험 프리미엄

변동성: 27 대 31의 자금에 가까운 변동성 2021년 6월 UNH 옵션

skewness: -.015(왼쪽 끝이 긴 약간 비대칭적인 위험-반환 프로파일)

초과 첨도: -.7 (변동성이 동일한 정규 분포보다 극단적 결과의 확률이 낮음)

역사적 경향과 유리한 위험 보상 프로파일에 근거해 볼 때 UNH는 훌륭한 장기 투자처로 보인다.

그러나 적합성과 포트폴리오 사이징을 모두 결정하기 위해서는 개별 투자자의 목표와 기존 포트폴리오에 대한 추가 분석이 필요할 것이다.

뭐 내용이 장황하고 길다.

다시한번 요약해보자면,

유나이티드헬스그룹(UNH)는 성장, 수익성 및 주주에게 수익을 제공하는 강력한 실적을 가진 잘 운영되고 다양한 의료 서비스 플레이어다.

Optum 및 Medicare Advantage는 주요 성장 동력이며 상당한 성장 여력을 가지고 있다.

밸류에이션이 꽉 차 있다고 느낄 수 있지만, 회사가 수익성과 매출 성장을 개선하기 때문에, 주가 상승을 위한 여력은 여전히 남아 있다. 그러나 더 나은 선택이 있을 수 있다.

# 본 글은 주식 매수 매도 추천글이 아닙니다. 본 글에서 거론된 주식의 매수,매도는 투자자 본인의 판단이며 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 아크인베스트(ARK INVEST)트레이딩 정보_미국주식x미국개미 (0) | 2020.10.02 |

|---|---|

| 뱅크오브아메리카 추천종목_미국주식x미국개미 (0) | 2020.10.01 |

| 팔란티어Palantir 상장(IPO) 기업가치 약 220억 달러_미국주식x미국개미 (0) | 2020.09.29 |

| 미국에서 가장 인기 있는 패스트푸드 체인점 Top 50 (0) | 2020.09.29 |

| 아이폰12미니(iphone12mini) 출시정보_미국주식x미국개미 (0) | 2020.09.29 |