선요약 : 월스트리트 애널리스트들이 가장 선호하지 않는 종목의 Russell 1000 지수를 분석하여 선정한, 요즘 매도하거나 피해야할 주식 Top5 정보 및 주가전망

주식 분석가들은 매도할 주식을 강조하는 것을 좋아하지 않습니다. 따라서 회사가 여러 매도 콜을 받을 때 투자자는 이에 유의해야 합니다.

대부분의 투자자는 새로운 투자 아이디어를 발견하는 것을 좋아하며 다음으로 좋은 종목을 찾는 경우가 많습니다. 그러나 적절한 포트폴리오 유지 관리에는 끊임없는 매수 이상의 것이 필요합니다. 때때로 매도하거나 피해야 할 주식을 주시해야 합니다.

우리는 매수하기에 가장 좋은 주식을 찾기 위해 자주 시장을 샅샅이 뒤지지만 때때로 매도하거나 피해야 할 주식을 찾으려고 노력합니다. 이러한 목표를 염두에 두고 우리는 월스트리트 애널리스트들이 가장 선호하지 않는 종목의 Russell 1000 지수를 분석했습니다.

1/5

레녹스 인터내셔널 Lennox International(티커:LII)

시가총액: 120억 달러

애널리스트 등급: 적극 매수 0, 매수 0, 보유 11, 매도 3, 적극 매도 3

주거용 및 상업용 냉난방 시스템용 제품을 제공하는 Lennox International(티커:LII)부터 시작하겠습니다. 제품에는 에어컨, 보일러, 온도 조절 장치, 공기 청정기 등이 있습니다.

분석가들은 Lennox 주식에 대해 3.53의 컨센서스 등급(매도) 즉, 베어리시홀드가 되기 직전입니다. 그리고 301.69달러의 중간 목표 가격은 월스트리트의 눈에 주식이 완만한 하락세를 보였지만 지나치게 익힌 것은 아니라는 것을 의미합니다. 그러나 다시 말하지만, 이러한 수준의 집단적 비관주의는 현재로서는 드물다는 점에 유의할 것입니다.

그렇다면 전문가들은 왜 Lennox를 팔거나 피해야 할 주식에 포함시켰습니까?

William Blair는 회사가 예기치 않게 회장 겸 CEO인 Todd Bluedorn이 내년 중반에 경영권을 포기할 것이라고 발표한 후 최근 주식을 Outperform(매수)에서 Market Perform(보류)로 하향 조정했습니다.

윌리엄 블레어(William Blair)의 애널리스트 라이언 메르켈(Ryan Merkel)과 폴 더크스(Paul Dircks)는 "분명히 우리는 Bluedorn의 사임이 미래 성장에 대한 우려와 관련이 있다고 생각하지 않는다"고 말했습니다. "그러나 AHRI 출하량[중앙 에어컨 및 열원 히트 펌프]이 코로나19 대유행으로 인해 좋아 보이지 않습니다."

UBS 분석가인 Damian Karas와 Markus Mittermaier는 "LII는 Bluedorn의 리더십 아래 지난 15년 동안 강력한 영업/주식 성과를 경험했으며 따라서 뉴스에 대한 부정적인 주식 반응이 예상됩니다"라고 덧붙였습니다.

Lennox가 2021년 매출 및 주당 순이익(EPS) 가이던스를 상향 조정했지만 그들의 예측은 여전히 컨센서스와 UBS 기대치를 밑돌았다는 점에 주목했습니다.

2/5

팩트셋리서치시스템 FactSet Research Systems(티커:FDS)

시가총액: 127억 달러

애널리스트의 평가: 적극 매수 0, 매수 1, 보류 7, 매도 4, 적극 매도 4

FactSet Research Systems(티커:FDS)는 대부분의 사람들에게 FactSet으로 더 잘 알려져 있으며 전 세계 153,000명 이상의 금융 전문가에게 데이터, 연구, 포트폴리오 분석 및 기타 시장 솔루션을 제공합니다.

이러한 스페셜티는 FDS에 도움이 되었으며 팬데믹 베어마켓에서 투자자들의 관심이 급증했습니다. 그러나 2020년 8월까지 사상 최고치를 경신하는 번개처럼 빠른 주식 회복은 거의 1년에 걸친 고원으로 발전했습니다. 애널리스트 커뮤니티도 주식에 대해 냉담했고 FactSet의 가장 최근 수익 보고서는 그렇지 않으면 설득력이 거의 없었습니다.

UBS 애널리스트 Alex Kramm(매도)는 "FDS 주가는 F3Q 결과에 따라 스트릿에 비해 상위 라인에서 컨센서스 이상의 결과를 얻었음에도 불구하고 실적이 저조했습니다."라고 말했습니다. "경영진이 FY21 [연간 구독 가치] 가이던스를 높였지만, 이는 단기적으로 마진에 부담을 줄 것으로 예상되는 관련 비용으로 인해 가려졌습니다."

분석가는 여기에서 ASV 성장을 훨씬 더 높은 수준으로 이끌 수 있는 호재를 보지 못했다고 덧붙입니다.

Raymond James의 Patrick O'Shaughnessy도 FactSet이 클라우드 마이그레이션을 출시함에 따라 수익에 계속 부담을 줄 마진 압박을 인용하면서 Sell과 동등한 Underperform 등급을 유지했습니다.

"전반적으로 FactSet은 중간 한 자릿수 수익 성장 스토리이며 장기적으로 마진이 약간 올라갑니다. 현재 회사의 가치 평가는 성장 프로필에 비해 비싸다고 생각합니다."라고 말합니다.

총 8명의 분석가가 FDS를 매도할 주식으로 보유하고 있으며, 나머지 7명의 분석가는 홀드 진영에 있고 1명은 매수라고 말했습니다.

3/5

제록스 홀딩스 Xerox Holdings(티커:XRX)

시가총액: 42억 달러

애널리스트 등급: 적극 매수 0, 매수 0, 보류 4, 매도 1, 적극 매도 3

Xerox Holdings(티커:XRX)는 작업장 및 디지털 인쇄 솔루션 분야의 세계적인 선두업체로서 소규모 홈오피스 프린터부터 작업장 물 냉각기 근처에 위치한 거대한 일체형 워크스테이션에 이르기까지 모든 것을 제공합니다.

대다수의 주식이 적어도 팬데믹 이전의 최고점으로 회복되었지만 Xerox는 약 40% 하락한 상태를 유지하고 있습니다.

특히 재택근무의 움직임은 또한 디지털 움직임이었습니다. 프린터가 미국 직원의 워크플로에서 완전히 단계적으로 제거되지는 않았지만 적어도 2년 전보다는 확실히 덜 중요합니다. 한편, 직원과 일종의 하이브리드 방식을 유지하는 기업은 인쇄량이 적어야 하므로 Xerox 장비의 사용이 줄어듭니다. 즉, 수리 및 교체 횟수가 줄어듭니다.

현재 XRX를 다루는 8명의 분석가 중 누구도 주식을 매수로 평가하지 않습니다. 대신 보류와 매도로 나뉩니다.

예를 들어 CFRA Research의 David Holt(보류)는 4월에 2021년 및 2022년 EPS 추정치를 하향 조정했지만 목표주가를 주당 25달러(당시 23.82달러에서)로 올렸을 때 마지막으로 회사에 대해 언급했습니다.

"여기에서 우리는 주식 실적이 사무실로 복귀하는 대기업의 직원 수에 크게 영향을 받을 것이라고 생각하며, 이는 더 많은 인쇄량을 통해 XRX의 Post Sale 부문 회복을 증가시킬 것입니다."라고 말합니다. "우리의 현재 보유 등급은 장기 성장 전망에 대한 제한된 낙관론을 반영하지만 펀더멘털의 느린 회복이 현재 추정에 적절히 반영되어 있습니다."

6월에 Credit Suisse는 업무 복귀 측면에서 일부 개선을 언급했지만 중립 등급과 20달러 목표 가격을 유지했습니다.

Credit Suisse의 애널리스트 팀은 "업무 복귀는 지역에 따라 약간의 차이가 있지만 수익과 비교적 밀접한 상관관계가 있는 백신 접종 추세를 따르고 있습니다."라고 말합니다. "기업이 직원의 복귀에 대한 기대에 투자하면서 장비 매도가 주도하고 있습니다. 반면 Post Sale[계약 서비스, 장비 유지 보수, 공급 및 금융]은 실제 사용량에 더 의존하기 때문에 증가하는 데 시간이 조금 더 걸립니다. 1년 동안 계속 개선할 것"이라고 말했습니다.

4/5

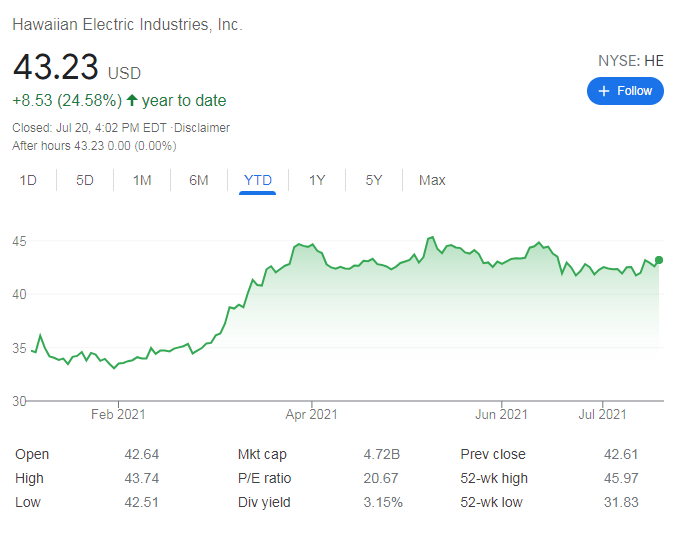

하와이안 일렉트릭 Hawaiian Electric(티커:HE)

시가총액: 47억 달러

애널리스트 등급: 적극 매수 0, 매수 0, 보류 2, 매도 1, 적극 매도 3

대부분의 다른 유틸리티 주식과 마찬가지로 Hawaiian Electric(티커:HE)은 사실상 이 도시에서 유일한 게임입니다. 이 전기 유틸리티 지주 회사는 Hawaiian Electric, Hawai'i Electric Light 및 Maui Electric 자회사를 통해 주 인구의 약 95%에 전력을 공급합니다. 예상대로 규제된 운영은 현재 가격에서 3.1%의 배당금을 지급하는 데 도움이 됩니다.

그러나 Hawaiian Electric은 일종의 소매업에 한 명의 에이스를 가지고 있습니다. 매출의 약 12%는 비즈니스 및 소비자 금융, 주택 대출 및 보험과 같은 금융 상품을 제공하는 American Savings Bank 자회사에서 발생합니다.

그럼에도 불구하고 이러한 비즈니스 조합은 Hawaiian Holdings를 높이 유지하는 데 거의 도움이 되지 않았습니다. 팬데믹은 하와이의 관광 중심 경제를 황폐화시켰고 유틸리티와 은행 사업 모두에 압력을 가했습니다. 실제로, 팬데믹 베어마켓의 최악의 동안 변동성이 한 번 발생한 후, 주가는 가을까지 계속 하락했습니다. H 주식은 3월 내내 랠리를 펼쳐 2020년 초에 가까운 가격에 도달했지만 그 이후로는 보합세를 유지하고 있습니다.

12개월 목표 가격 중앙값이 $38.50(약 10% 하락)인 경우, 분석가들은 주주들에게 상황이 훨씬 나아질 것으로 기대하지 않습니다.

"HE의 기본 유틸리티에 대한 규제 전망은 안정적입니다. 경제 재개, 재생 가능 개발 및 그리드 현대화에 중점을 둔 자본 지출 계획의 도움으로 유틸리티 수익이 연간 약 5% 성장할 것으로 예상합니다." UBS 분석가 Daniel Ford와 Paul Cole(매도). "우리는 American Savings Bank 자회사의 수익이 2% 더 완만하게 성장할 것으로 예상하고 HoldCo 비용은 예측 기간 동안 비교적 균일하게 유지될 것으로 예상합니다."

이러한 저성장 프로필은 UBS가 HE의 전기 유틸리티 동료와 비교하여 "프리미엄" P/E(가격 대비 수익) 배수로 간주하는 것과 불리하게 비교됩니다.

5/5

게임스톱 GameStop(티커:GME)

시가총액: 120억 달러

애널리스트 등급: 적극 매수 0, 매수 0, 보류 1, 매도 0, 적극 매도 2

오프라인 비디오 게임 소매업체 GameStop(티커:GME)은 현재 최악의 Russell 1000 주식이지만 매우 중요합니다.

더 이상 이 주식을 다루는 애널리스트는 거의 없습니다.

한때 비디오 게임, 콘솔 및 액세서리의 소매판매를 통해 아이들에게 기쁨을 주는 것으로 주로 알려졌던 GameStop은 이제 "밈주식(meme stocks)" 운동의 선구자이자 일부 숏 스퀴즈가 얼마나 수익성이 좋을 수 있는지에 대한 빛나는 본보기로 인정받고 있습니다. 실제로, GME 주가는 연초 대비 약 820% 상승했습니다.

물론 1월의 어느 시점에서는 2,500%에 가까웠습니다. 그리고 일반적으로 변동성은 게임의 이름이었습니다. 큰 이익과 손실을 모두 발생시키고 GME 주식에 정당한 가치를 부여하려는 분석가에게 엄청난 골칫거리가 되었습니다.

GME를 다루는 나머지 3명의 분석가 중 2명은 매도할 주식으로 평가하고 다른 하나는 주식을 보류로 평가합니다. 그러나 장기 투자자는 애널리스트 Baird의 리드를 따라 먼지가 사라질 때까지 그리고, GameStop의 턴어라운드 계획에 대한 더 명확한 그림이 나타날 때까지 기다리는 것이 더 나을 수 있습니다.

#출처 : kiplinger.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 쿠퍼컴퍼니스(COO):렌즈 및 여성건강회사 주가전망, 분석, 배당정보_미국주식x미국개미 (0) | 2021.07.22 |

|---|---|

| 처칠캐피탈(CCIV):루시드모터스(Lucid Motors)와의 합병후 어떻게 될까?_미국주식x미국개미 (2) | 2021.07.21 |

| 차지포인트(CHPT):유럽충전기업 2억 9,500만 달러 인수_미국주식x미국개미 (1) | 2021.07.21 |

| 로빈후드(HOOD): IPO 정보 및 일정_미국주식x미국개미 (5) | 2021.07.20 |

| 아마존(AMZN):제프베조스 블루오리진 우주선발사 실시간보기링크_미국주식x미국개미 (9) | 2021.07.20 |