선요약 : AT&T(티커:T)의 배당금 삭감(배당컷)의 진짜 이유는 자본지출을 늘리려는 계획이다. 휴대폰(셀룰러)시장 점유율을 늘렸지만 경쟁이 심화될 가능성이 있으므로 계속해서 지출을 늘려야 할 수도 있다. AT&T는 여전히 강력한 FCF (연간 약 $200억)를 벌어 주주 수익률을 높일 수 있다.

AT & T (NYSE : T)는 최근 타임워너TimeWarner의 분사와 디스커버리Discovery와의 합병을 발표했습니다.

동시에 회사는 벨류에이션뿐만 아니라 FCF의 % 측면에서도 배당금을 삭감하는 시간으로 이것을 활용했습니다.

여기서 스핀 오프에 대해 자세히 논의했습니다.

그러나 이것이 우리의 관점에서 회사가 핵심 사업에서 경쟁사로부터 추가적인 위협에 직면하고 있음을 의미한다는 점은 주목할 가치가 있습니다.

AT&T 점점 더 심해진 경쟁

AT & T의 배당삭감(배당컷)은 경쟁이 심화될 위험과, 회사가 더 많은 자본을 보유하고 싶다는 욕구를 나타냅니다.

AT & T는 피어그룹(peer group) 사이에서 지속적으로 가장 큰 시장 점유율을 유지해 왔습니다.

그러나 이 회사는 Sprint 인수 이후 새로운 세 번째 경쟁자인 T모바일 T-Mobile (티커 : TMUS)이 등장했습니다.

T-Mobile은 가격 인하 의지를 보였으며 이는 AT & T의 최근 시장 점유율 증가에도 불구하고 추가적인 위협에 직면 할 수 있음을 의미합니다.

회사의 배당금 비율 감소는 추가 자본 지출을 위해 자본을 절약한다는 것을 의미 할 수 있습니다.

잠재적으로 회사는 마진이 감소 할 것으로 예상 할 수 있습니다.

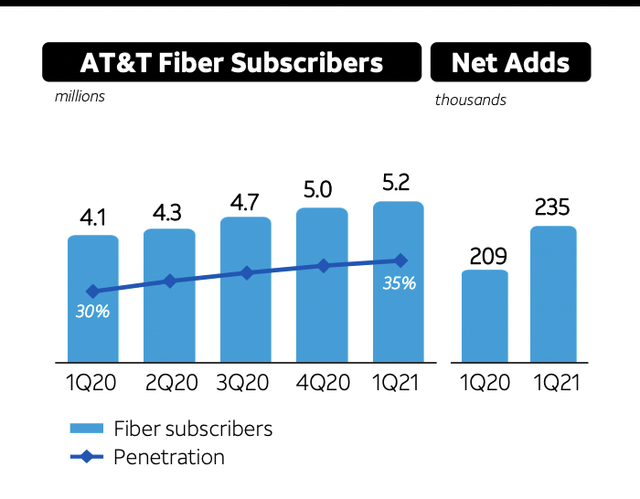

AT&T의 파이버(Fiber) 사업

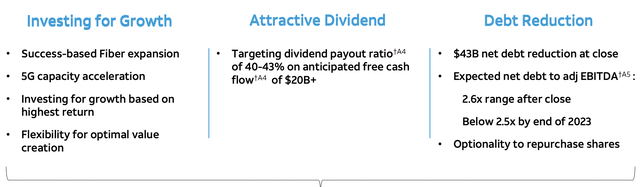

AT & T가 투자하고자하는 또 다른 인상적인 측면은 파이버(Fiber) 사업입니다.

AT & T는 파이버(Fiver) 사업 성장과 투자에 주력하고 있습니다.

여기에 회사가 고객으로서 가질 수있는 사람의 수를 늘리고 기존 시장에 대한 침투력을 높이는 잠재적 이중 효과가 있습니다.

파이버 사업의 이러한 성장에는 강력한 잠재력이 있지만, 계속해서 추가 투자가 필요할 것입니다.

여기에서 회사의 지속적인 성장에 대한 집중은, 연간 100 억 달러의 현재 자본 지출에 더하여, 자본 지출을 증가시킬 것입니다.

파이버의 관점에서 보면, AT&T는 2025 년 말까지 6 배 더 많은 고객에게 도달 할 계획입니다.

이는 회사에있어 엄청난 성장 비즈니스입니다.

예를 들어 Santa Cruz는 전체 파이버 네트워크에 대해 약 5 천만 달러를 추정하여, 인구 64,000 명 또는 1 인당 700 달러로 봅니다.

3 천만명 기업의 경우 네트워크 자본으로 연간 약 40 억 달러입니다.

그 대가로 AT & T는 35 %의 시장 침투율을 40 %로 늘리면서, 더 강력한 성장을 의미하며, 연간 약 160 만 명의 유료 고객 (연간 매출 10 억 달러)을 추가하게 될 것입니다.

이는 투자 대비 회사의 합리적인 성장률을 나타냅니다.

AT & T 배당금 삭감(배당컷)

AT & T의 배당금 삭감은 두 가지 원인에서 비롯됩니다.

첫 번째는 TimeWarner 비즈니스의 분사이고, 두 번째는 회사에서 목표 배당성향비율을 ~40%로 변경하는 것입니다.

실제 배당금 삭감은 TimeWarner가 분할 후 지불하는 배당금에 따라 다르지만, 투자자들은 거의 50 %에 가까운 배당금 삭감을 고려하고 있습니다.

현금 흐름이 사라지지 않았다는 점은 주목할 가치가 있지만, 소득에 대해 AT & T에 관심이 있는 사람들에게 (배당금으로 생활화는 사람들) 피해를 줍니다.

그러나 배당금이 낮을수록 자본 지출이 증가할 가능성이 있으며, 이는 다시 현금 흐름이 낮아 주주 수익률이 낮아질 수 있음을 의미합니다.

AT & T 주주 반환

AT & T는 강력한 주주 수익을 창출 할 수 있습니다.

AT & T는 연말에 약 1,540 억 달러의 순부채를 예상하고 있으며,

순부채는 430 억 달러가 새 법인에 전달되지 않을 것으로 예상합니다.

그러면 AT & T가 공개 된 TimeWarner (주주들에게 분배 됨)에 대한 지분이 없어, 회사의 순 부채가 1,100 억 달러로 줄어들 것입니다.

회사는 그로부터 ~ 200 억 달러 이상의 FCF를 가질 것으로 예상합니다.

AT & T는 부채 감소에 최소한의 관심을 가지고있는 것 같습니다.

마감 후 회사의 순 부채 범위는 2.6 배 범위이며 2023 년 말까지 2.5 배 범위에있을 것으로 예상됩니다.

회사는 배당금으로 80 억 달러를 지불하고 이후 FCF는 120 억 달러를 초과합니다.

회사는 현재 그 자본을 사용하기로 선택한 것에 대해 침묵하고 있지만 한때 주식 매입을 암시했습니다.

여기서 무엇을하는지에 대한 상당한 불확실성이 있습니다.

AT&T의 위험(리스크)

AT&T의 가장 큰 위험은 점점 심해지고 있는 경쟁입니다.

이 회사는 Xfinity Mobile 및 디쉬네트워크 DISH Network (티커: DISH)와 같은 추가 경쟁자가 시장에 진입 할 가능성과 함께 주요 경쟁사간에 강력한 3 방향 경쟁이 있습니다.

이러한 위험은 AT & T의 핵심 사업을 위협할수도 있습니다.

결론

AT&T는 인상적인 자산 포트폴리오를 보유하고 있으며, 타임워너 TimeWarner 분사를 통해 핵심 비즈니스에 집중할 수 있습니다.

이 회사는 셀룰러 사업에 대한 새로운 초점과 함께 파이버(Fiber) 사업에 매년 수십억 달러를 지출하는 데 집중하는 것 같습니다.

그 막대한 지출은 더 많은 자본을 지출하는 데 초점을 맞추는 것 같습니다.

지금까지 AT & T는 부채를 더 줄이는 데 최소의 이자를 나타냈었습니다.

주주에게 4 %의 수익률을 제공합니다.

그러나 회사는 추가 연간 FCF에 100 억 달러 이상을 지출 할 금액을 아직 공유하지 않았습니다.

주식환매(자사주매입)를 활용할 수 있습니다.

그러나 회사가 무엇을 하든 세심한 주의를 기울일 가치가 있습니다.

#출처 : seekingalpha.com

# 본 글은 주식 매수 매도 추천글이 아닙니다. 또한, 단순한 정보 정리를 위함이며, 투자 권유를 위한 글은 아닙니다.

# 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

'미국주식' 카테고리의 다른 글

| 소파이(IPOE):IPOE합병이후 SoFi 주가전망_미국주식x미국개미 (0) | 2021.05.26 |

|---|---|

| 팔란티어(PLTR):미국우주군과 파트너십확장_미국주식x미국개미 (0) | 2021.05.26 |

| 펌락로얄티트러스트(PRT):월배당주,배당금,배당률,배당정보,배당일정_미국주식x미국개미 (1) | 2021.05.26 |

| 게임스탑(GME):밈주식의 폭등, 다시시작인가 끝인가?_미국주식x미국개미 (1) | 2021.05.26 |

| 테슬라(TSLA) Tesla Model S Plaid가 6 월 배송 예정으로 업데이트_미국주식x미국개미 (1) | 2021.05.24 |