선요약 : 내부자들이 줍줍하고 있는 과대낙폭된 고성장주 Top3 - $AXON $PYPL $EVBG

최근 성장주는 지속 가능하지 않은 높은 밸류에이션에서 하락하면서 급락하고 있습니다.

심각한 경기 침체는 성장 부문에서 점점 더 장기적인 매수 기회를 창출하고 있습니다.

그러나 많은 투자자들이 여전히 상당한 하방 잠재력에 직면해 있다는 점에 주의해야 합니다.

스마트머니가 무엇을 사는지 따라가면 승자를 선택할 확률을 높이고 패자를 피할 수 있습니다.

최근 하락 기간 동안 내부자들이 많이 매수한 고성장 주식에 대해 알아봅시다.

이들 모두는 엄청난 멀티배거(multi-bagger) 잠재력을 가지고 있습니다.

1. 액슨 엔터프라이즈 Axon Enterprise Inc(티커:AXON): 안전한 시대를 위한 확실한 리더 - 32% 폭락

Axon Enterprise는 아마도 전체 주식 시장에서 가장 인상적인 이름을 가지고 있을 것입니다.

현 CEO인 Rick Smith가 1993년 회사를 설립했을 때 그는 일시적으로 목표물을 무력화시키는 치명적이지 않은 전기충격기인 테이저건 TASER(현재 7세대)를 개발하여 생명을 보호하는 것을 목표로 삼았습니다.

Axon에 따르면 이 제품은 약 258,000명을 사망이나 중상으로부터 보호합니다.

TASER 외에도 Axon은 시간이 지남에 따라 인접 시장으로 확장하여 사람들의 안전에 더욱 의미 있는 영향을 미쳤습니다. 법 집행 기관이 보다 효과적이고 효율적으로 업무를 수행하는 데 도움이 되는 바디 캠, IoT 센서 및 소프트웨어를 제조하기 시작했습니다.

2030년까지 Axon은 권총을 TASER로 교체하고 AI로 서류 작업을 없애고 클라우드 및 IoT 제품과의 커뮤니케이션을 혁신함으로써 공공 안전을 재구상하는 것을 목표로 하고 있습니다.

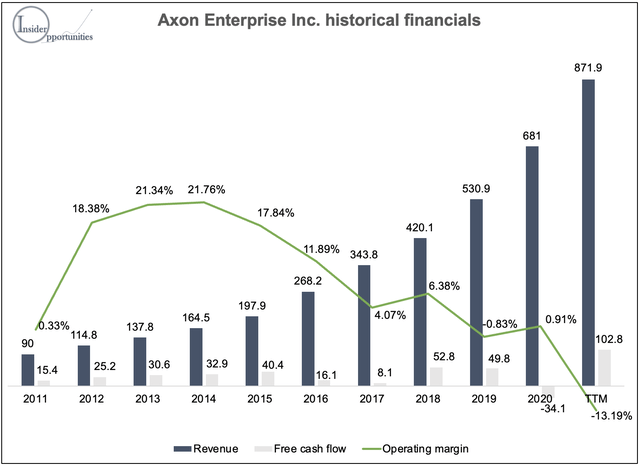

재무상태

Axon Enterprise는 약. 지난 10년간 매출이 10배 증가한 8억 7,200만 달러로 인상적인 성과를 거두었습니다.

그러나 수익성 마진은 지난 몇 년 동안 하락했습니다.

이는 R&D 투자 증가(매출의 20.8%라는 인상적인)와 주가 성과에 따른 높은 주식 기반 보상(매출의 36.1%) 때문이라는 점에 유의해야 합니다. 운전 자본 투자의 역풍에도 불구하고 잉여 현금 흐름은 1억 2백만 달러로 강력합니다.

흥미롭게도 지난 분기에 걸쳐 매출 성장이 가속화되어 2021년 3분기에는 놀라운 39.4%를 기록했습니다.

보고된 1.17달러의 EPS는 작년 보고서(0.38달러)와 애널리스트 컨센서스(0.26달러)를 모두 날려버렸습니다.

이 가속화된 성장은 소프트웨어 및 센서에 대한 인상적인 수요로 인해 4억 8,800만 달러의 예약이 54% 증가함에 따라 시작에 불과한 것으로 보입니다.

결론

주가는 성장주에 대한 약한 심리로 인해 정확히 한 달 전인 어닝 당일 시가보다 32% 하락했습니다.

이것은 매우 매력적인 밸류에이션에 최고 품질의 성장주 중 하나를 구입할 수 있는 좋은 기회입니다.

Axon은 고객의 운영에 깊숙이 뿌리를 내렸기 때문에 거대한 전환 비용 해자를 가지고 있습니다.

고객이 다른 플랫폼으로 교체하는 것은 거의 불가능하고 극도로 비용이 많이 듭니다.

따라서 Axon은 매우 강력한 가격 결정력을 가지고 있습니다.

이것은 여러 요인(R&D 투자, 지리적 확장 투자, SBC ...)으로 인해 아직 수익에 반영되지 않았을 수 있습니다.

그러나 우리는 62.75%의 인상적인 총 마진과 119%의 높은 순 유지율에서 볼 수 있습니다. (아마도 일시적인) 운전 자본 역풍을 제외하고 Axon은 이미 36.7%의 잉여 현금 흐름 마진을 창출했습니다.

경영진은 20% 이상의 수익 CAGR을 달성하는 것을 목표로 하며, 이는 다음 세 가지 동인을 통해 달성할 수 있다고 믿습니다.

기존 고객에게 신제품(AR/VR, 추가 소프트웨어 채택, IoT 제품...) 상향 판매

고객 기반 확대(변호사, 보안 및 운송 기업)

해외 진출(지난 분기에 전년 동기 대비 70% 증가)

Axon의 성장 스토리는 경영진이 TAM을 520억 달러(작년 260억 달러에서 증가)로 추정하기 때문에 아직 초기 단계에 있습니다. Axon이 모토로라솔루션(MSI)처럼 공공안전의 대명사로 성장할 수 있을 거라 믿습니다.

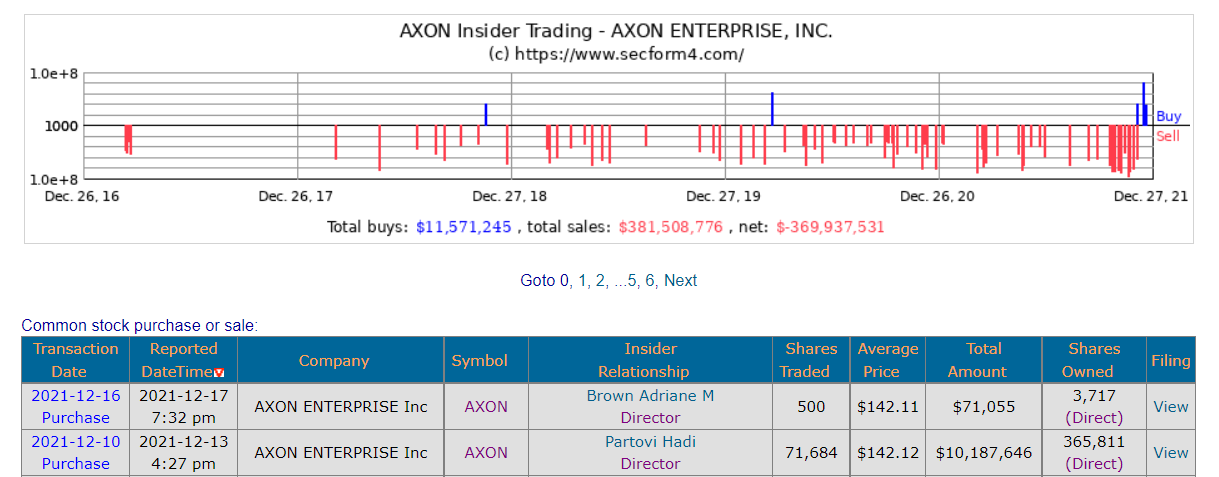

마지막으로 이 경우에 매우 흥미로운 내부자 활동에 대해 논의하고 싶습니다.

이사회 구성원인 Hadi Partovi는 지난주 $10,187,646불을 추가했습니다.

Partovi는 Microsoft에서 경력을 시작하여 Bill Gates와 긴밀한 관계를 맺었습니다.

그는 Facebook(NASDAQ:FB)(META), Dropbox(DBX), Uber(UBER), Pinterest(PINS) 및 Airbnb(ABNB)와 같은 회사에 초기 투자를 통해 많은 돈을 벌면서 기술 분야에서 매우 지식이 풍부한 투자자가 되었습니다.

Axon에 대한 그의 첫 번째 투자는 2011년 6월부터 시작되었으며 현재까지 3,200% 이상 증가했습니다. 그의 두 번째 가장 최근 구매는 2020/03/18에 완벽하게 맞춰졌으며 이미 168% 상승했습니다. 그가 지금 그 때보다 10배 더 많은 돈을 투자하고 있는 것을 보는 것은 인상적이며, 이는 그의 주식에 대한 확신이 최근에 엄청나게 커졌음에 틀림없다는 것을 나타냅니다.

Partovi와 마찬가지로 Axon과 같은 강력한 회사의 fwd EV/판매 비율 9배는 매우 매력적이며 강력한 수익을 창출해야 한다고 생각합니다. 그러나 성장 심리가 여전히 약하다면 지지 수준인 120달러까지 하락할 수 있습니다.

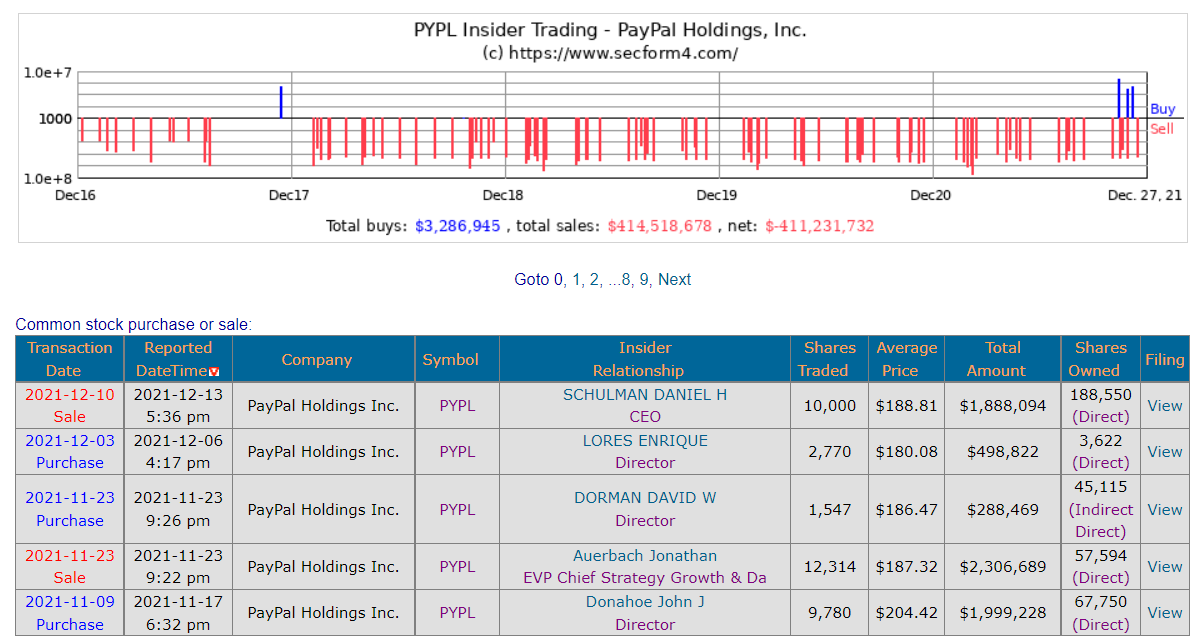

2. 페이팔홀딩스 PayPal Holdings(PYPL): 핀테크 대장주, 매력적인 가격에 유망한 미래 - 39% 폭락

지난 20년 동안 전 세계에서 가장 큰 핀테크 회사 중 하나로 성장한 PayPal을 알고 계실 것입니다.

미국의 다국적 기업은 판매자와 소비자가 사용하는 여러 디지털 결제 플랫폼을 운영합니다.

PayPal은 가장 잘 알려진 브랜드이지만 Venmo, Xoom, Hyperwallet, Braintree 및 iZettle과 같은 여러 다른 브랜드도 소유하고 있습니다.

PayPal은 주로 기업에서 사용하는 프리미엄 기능에 대한 금전 거래 수수료 및 구독료에서 수익을 창출합니다.

올해 4억 명 이상의 사용자가 PayPal 플랫폼에서 1조 달러 이상의 결제 금액을 지불했습니다.

재무상태

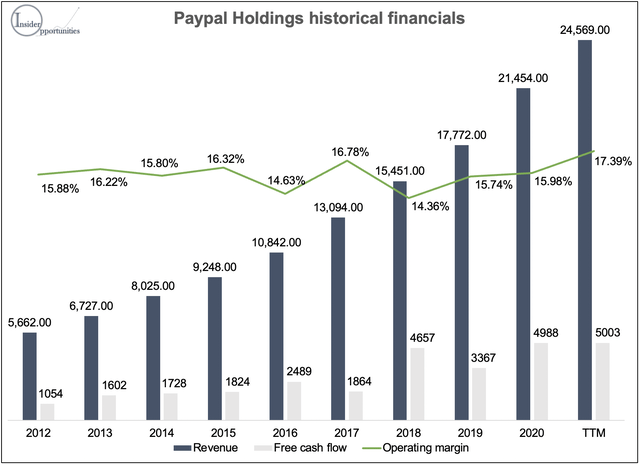

PayPal Holdings는 지난 10년 동안 매우 일관된 두 자릿수 성장 경로를 보여 왔습니다.

이는 핵심 PayPal 브랜드의 강점, 급증하는 인수 및 일반적인 디지털 결제의 증가에 힘입은 것입니다.

지난 12개월 동안 17.39%의 영업 마진을 달성했으며 50억 달러의 잉여 현금 흐름 이정표에 도달했습니다.

다만 성장 둔화에 대한 우려도 있습니다.

지난 3년간 16.7%의 연간 성장률은 2021년 3분기에 13%로 둔화되었으며 다음 분기에도 개선될 것으로 예상되지 않습니다.

결론

최근 성장률 하락이 아쉽긴 하지만 주가(반년도 안 돼 -39%)에 대한 반응은 과도합니다...

최근 경기 침체가 일시적인 요인으로 인한 것임을 이해하는 것이 중요합니다.

재난지원금의 수혜를 입었던 작년과의 비교가 힘들고, Ebay와의 파트너십 중단으로 인해 일시적으로 비즈니스가 손상되었습니다.

장기적 전망은 여전히 매우 밝습니다. Amazon과의 새로운 Venmo 파트너십, BNPL(Buy now Pay Later)의 확장 및 TAM을 확장할 "수퍼 앱"(암호화 투자 및 암호 기능, 쇼핑 도구 등 포함) 출시와 같은 몇 가지 성장 동인이 있습니다.

CFO Rainey는 2022 회계연도에 18%의 매출 성장에 대한 비공식적인 가이던스를 제시했습니다.

2022년의 시작이 계속 어려울 것이기 때문에 2022년 하반기에도 20% 이상의 성장률을 보일 가능성이 있습니다.

밸류에이션은 5년 평균 54배보다 낮은 46배의 합리적인 P/E로 극적으로 떨어졌습니다.

따라서 PayPal은 시장이 장기적인 성장 전망을 다시 평가하기 시작하면(2022년 하반기까지) 이러한 수준에서 강력한 수익을 창출할 가능성이 높습니다.

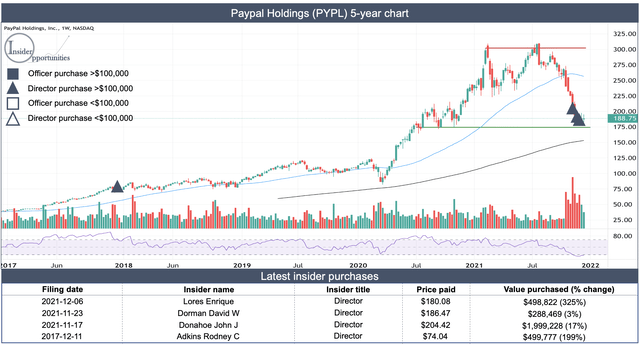

3명의 이사회 구성원은 최근 매도 후 총 280만 달러의 주식을 매수했습니다.

HP Inc(HPQ)의 CEO이기도 한 Enrique Lores 이사의 498,822달러 매수를 강조하고 싶습니다.

PYPL은 이러한 수준에서도 멀티 배거 수익이 가능할까요?

나는 그럴 가능성이 매우 높다고 생각하지만, 투자자들은 이 투자 사례가 앞으로 몇 년 동안 진행되도록 인내심을 가질 필요가 있을 것입니다. 그래도 뭐 이러한 수준에서 포지션을 시작하는 것이 매력적으로 보입니다.

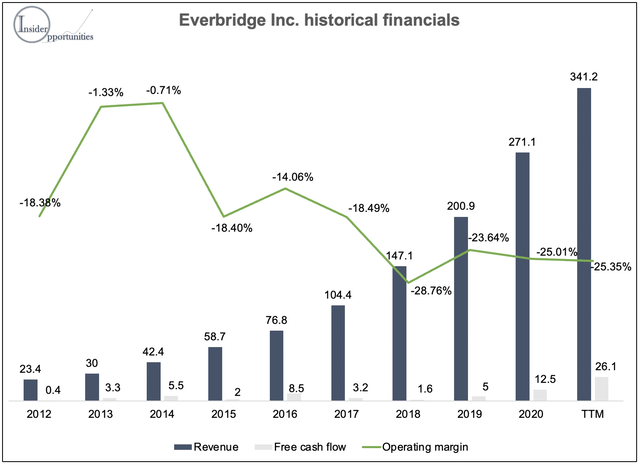

3. 에버브릿지 Everbridge(EVBG): 매력적인 가치의 독특한 SaaS 회사 - 61% 폭락...떡락...

2002년에 설립된 Everbridge는 6,000개 이상의 글로벌 기업에 SaaS 서비스를 제공하여 크리티컬 이벤트가 발생 시 직원의 안전과 조직의 운영을 유지합니다.

기업과 정부는 특히 COVID-19 위기가 발생한 후 중대한 사건이 심각한 피해를 줄 수 있다는 사실을 점점 더 인식하고 있습니다. Forrester 연구에 따르면 중요 이벤트 관리는 평균 ROI가 314%이고 4개월 이내에 투자 회수가 가능하기 때문에 매우 매력적입니다.

Everbridge는 기업이 이러한 공공 안전 위협과 IT 중단, 공급망 중단 및 기상 문제와 같은 기타 위협을 감지하고 대응할 수 있도록 지원합니다. 이 소프트웨어 제품군은 중요한 이벤트가 발생했을 때 사람과 IT 시스템에 경고를 보내고 이를 해결하기 위해 수행해야 하는 작업을 처리하도록 만들어졌습니다.

수익의 63%는 기업(가장 큰 은행의 9/10 및 가장 큰 IT 기업의 7/10 포함), 정부에서 26%, 의료 회사에서 11%에서 발생합니다. 주요 시장은 미국(매출의 74%)입니다.

Everbridge는 매우 경쟁이 치열한 소프트웨어 분야에서 과소평가될 수 없는 매우 훌륭한 직원으로 간주됩니다.

Glassdoor에서 인상적인 4.6/5 등급을 받았으며 일하기 좋은 회사 문화 상위 50위 안에 들었습니다.

재무상태

Everbridge는 고객 증가와 기존 고객에 대한 상향 판매에 힘입어 지난 10년 동안 인상적이고 일관된 매출 성장을 보고했습니다. 110%의 견고한 순 보유율을 가지고 있습니다.

영업이익률은 아직 개선되지 않아 다소 아쉽습니다.

대조적으로, 잉여 현금 흐름은 매우 훌륭하게 성장하고 있으며 지속적으로 긍정적입니다.

이는 자본 조달의 필요성을 제거하기 때문에 중요한 요소입니다.

69.20%의 높은 총 마진과 매력적인 확장 가능한 비즈니스 모델을 감안할 때 이 회사는 규모가 커짐에 따라 높은 수익을 올릴 수 있는 능력이 있습니다.

결론

아이러니하게도 Everbridge는 중요한 사건 자체의 희생자였습니다.

CEO David Meredith는 12월 10일 갑자기 사임했습니다.

CFO와 최고 매출 책임자(CRO)는 단기적으로 그 자리를 인수하고 회사는 영구적인 후임자를 찾고 있습니다.

이러한 출발 외에도 발송된 보도 자료에는 20-23%의 매출 성장(35%의 FY 2021 성장)이라는 약간 실망스러운 FY 2022 가이던스가 포함되어 있습니다.

약한 심리로 인해 이미 압력을 받고 있던 주가는 무려 45%나 폭등했습니다.

이처럼 Everbridge는 월스트리트의 연인(2016년 IPO 이후 수익률 1000%)에서 순식간에 미운 오리 새끼(9월 이후 61% 하락)로 전환했습니다.

나는 이 61% 폭락이 매우 과장된 것이라고 생각합니다.

회사 내부에 문제가 있다는 징후는 없습니다. Meredith는 다른 SaaS 회사(Boomi)에 고용되었으며 보도 자료에서는 "회사의 재정 상태와 관련된 문제와 관련이 없다"고 구체적으로 언급했습니다.

중요한 것은 Meredith가 회사에 들어온 지 2년밖에 되지 않았기 때문에 그렇게 중요한 사람이 아니었습니다.

Everbridge는 이전에 약간 과대 평가되었지만 지금은 매우 매력적인 가격으로 보입니다.

5.67의 fwd EV/매출 비율은 이미 잉여 현금 흐름으로 수익성이 있는 강력하게 성장하는 SaaS 회사에 저렴합니다.

24억 달러의 낮은 시가총액과 410억 달러의 큰 TAM을 고려할 때 장기적 상승 잠재력은 현재 수준에서 거대합니다.

이 투자 기회의 매력은 4명의 이사가 총 150만 달러를 매수함으로써 강조됩니다.

중요한 것은 주가가 60달러 지지선 부근에서 바닥을 칠 것으로 보인다는 것입니다.

#출처 : secform4.com 및 seekingalpha.com

# 반박시 선생님 의견이 맞습니다.

# 본 글은 주식의 매수, 매도 추천글이 아닙니다. 따라서, 본 글에서 거론된 주식의 매수, 매도는 투자자 본인의 판단이며, 그 결과 또한 투자자 본인의 책임입니다.

# Disclaimer: The information contained herein is for informational purposes only. Nothing in this article should be taken as a solicitation to purchase or sell securities.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

'미국주식' 카테고리의 다른 글

| 알트리아(MO):배당정보_미국주식x미국개미 (2) | 2021.12.28 |

|---|---|

| 디지털월드액퀴지션(DWAC): 트럼프 스팩주(Trump SPAC) 정보 및 주가전망_미국주식x미국개미 (1) | 2021.12.28 |

| Jeffereries가 선정한 4분기 저조한 수익률로 저점매수하기 좋은 주식_미국주식x미국개미 (0) | 2021.12.26 |

| 2022년 10달러 미만 유망주 Top3_미국주식x미국개미 (2) | 2021.12.25 |

| 미국 교도소(감옥) 관련주식 정보_미국주식x미국개미 (2) | 2021.12.23 |